11月全国焦煤(1425, 40.50, 2.93%)市场整体实现普涨,各煤种涨幅一般在30-100元/吨不等,其中山西地区优质焦煤涨幅最大。配煤方面,11月份山西、山东、陕西等地气精煤价格涨幅在30-50元/吨,涨后济宁地区气精煤出矿含税940元/吨左右。瘦煤方面,陕西、山西、河南等地涨幅在30-90元/吨,涨后长治地区瘦煤出矿含税1080元/吨。进口焦煤方面,继进口澳洲焦煤停止以后,临近11月底受蒙古公共卫生事件影响,进口蒙古焦煤通关受限,供应紧张,进口蒙古5号精煤价格大涨100元/吨至1170元/吨。优质焦煤方面,受进口煤不确定性因素影响,现焦化厂及钢厂加大了国内优质焦煤的采购力度,临近11月底焦煤市场吕梁地区优质焦煤供应持续偏紧,价格大涨60-100元/吨不等,涨后吕梁地区低硫主焦煤出矿含税1360元/吨。后期来看,到年底无论是国内还是进口,焦煤供应端增量有限,而需求韧性较强,因此春节之前焦煤市场均降保持稳中偏强态势。

11月无烟煤市场行情以涨为主,无烟块煤价格大势维稳,地方煤矿无烟小块、粒煤价格上调30-60元/吨不等,无烟末煤价格维持偏强走势,多数煤矿无烟末煤调涨40-70元/吨。进入冬季集中供暖期,下游电厂用煤增量明显,产地煤矿原煤主供电煤,在年底生产安全形势严峻背景下,多数煤矿增量不明显,无烟煤供应偏紧,支撑煤价偏强运行。本月北方气温下降明显,民用块煤进入实际消耗阶段,无烟中块价格维持高位稳定为主,南方水泥石灰窑等开工较好,无烟粒煤港口库存下滑较快,价格强势,截至月底山西晋城无烟小块、小粒出矿含税价涨后执行780-830元/吨。无烟末煤方面,随着北方集中供暖开始,电厂煤炭库存消耗加快,补库为主,煤矿端供应维持偏紧,无烟末煤价格坚挺,其中山西晋城主流无烟末煤11月价格涨40-60元/吨,涨后车板含税价580-620元/吨。预计12月份无烟煤价格维持偏强走势,无烟块煤价格稳定为主,无烟末煤月初仍有小幅探涨空间。

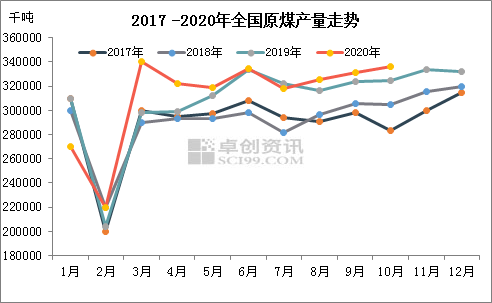

一、原煤产量小幅增长

根据统计局公布的数据来看,2020年10月份,全国原煤产量33663万吨,较去年同期相比增长3.62%,较上月相比微增1.68%。整体来看,从下半年开始,煤炭产量开始呈现小幅增加态势。

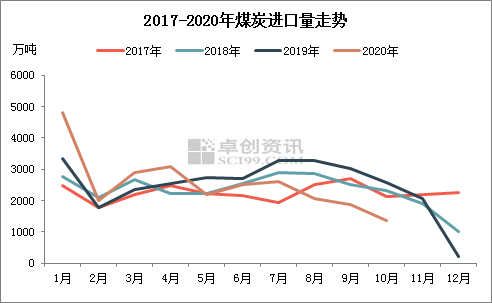

二、煤炭进口量继续下降

二季度以来国内煤炭进口通关政策仍以趋紧为主,临近年底终端进口额度多已耗尽,进口煤数量继续回落,10月我国进口煤炭1372.6万吨,同比下降46.56%;1-10月份累计进口煤炭25315.5万吨,同比下降8.3%。11月尽管局部地区进口政策有松动迹象,但以小幅增加定向配额为主,整体来看进口煤集中进入国内市场可能性极低。

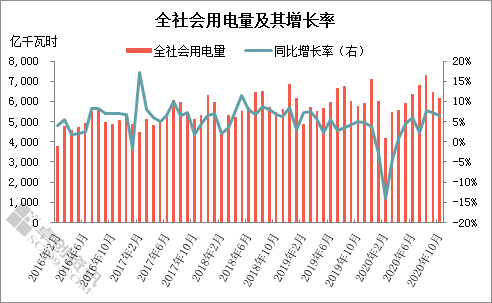

三、全社会用电量同比增长

据国家能源局数据,10月份全国全社会用电量6172亿千瓦时,同比增长6.6%;1-10月,全社会用电量累计60306亿千瓦时,同比增长1.8%。分产业看,1-10月第一产业用电量710亿千瓦时,同比增长9.7%;第二产业用电量40340亿千瓦时,同比增长1.2%;第三产业用电量9958亿千瓦时,同比增长0.2%;城乡居民生活用电量9298亿千瓦时,同比增长5.9%。其中第三产业用电量累计同比增速年内首次实现正增长,但二三产业用电量增速均仍在相对偏低水平。

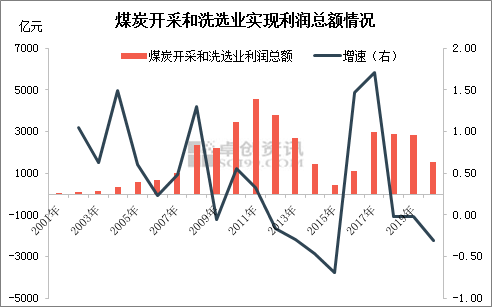

四、煤炭开采和洗选业利润总额继续下降

2020年1-9月,煤炭开采和洗选业实现主营业务收入14149.2亿元,同比下降12%;煤炭开采和洗选业实现利润总额1544亿元,同比下降30.1%;此外1-9月煤炭开采和洗选业营业成本10076.2亿元,同比下降9.5%。采矿业营业成本20423.8亿元,同比下降5.9%。

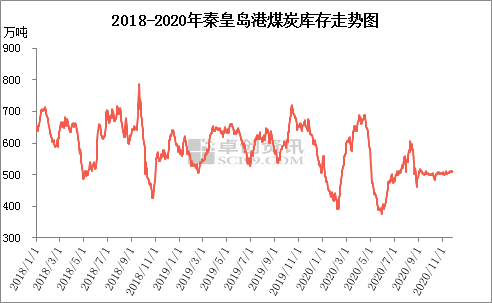

五、秦皇岛港库存窄幅回升

11月秦皇岛煤炭库存窄幅回升,但仍在较低水平运行,截至11月25日秦皇岛整体煤炭库存509万吨,较10月同期增加3.5万吨,涨幅0.69%。本月秦皇岛库存回升不及预期主要受两方面因素影响,一方面年底主产区煤矿生产增量空间有限,同时煤价倒挂影响下港口发运积极性不高;另一方面沿海地区电厂库存、日耗均暂未达到高位水平,随气温逐渐下降居民用电负荷提升拉动日耗增加预期较强,下游用户仍有拉运补库需求。

后市预测:供应端来看,进入12月份后,产地多数煤矿年度生产任务多已完成,生产将以保安全为主,产量增量空间有限;需求端来看,随气温继续下降,居民用电负荷将有提升,取暖用煤呈稳中有增态势运行。整体来看,国内煤炭供需格局或将呈紧平衡态势运行,煤价或将以高位震荡运行为主。