煤炭价格

关注

澳大利亚纽卡斯尔煤炭价格创两个月新高

市场参与者周四表示,由于在努力避免受制裁的俄罗斯煤炭的情况下对供应紧缩的担忧,支撑了全球煤炭市场价格,太平洋盆地基准煤炭价格——纽卡斯尔煤炭价格已升至今年年初以来的最高水平

03-12

北港三天去库100万吨,但煤价继续下跌!气候偏暖时,煤价或将再受打击

12月25日动力煤市场运行状况:港口方面,12月25日环渤海港口动力煤市场维持弱势运行。随着气温逐步回升,贸易商挺价情绪转弱,叠加临近年关,部分贸易商心态发生变化,出货意愿提升;今日港口5500卡报价940-960元,5000卡报价840-860,4500大卡报价720-740元,分别较上周五下跌10元/吨。然终端电厂高库存局面不改,继续维持长协拉运和进口煤补充,对市场煤采购积极性未见提高,市场交投氛围冷清,实际成交稀少。港存方面,近期港口调出量维持高位,库存量继续回落...

12-26

电厂港口加快去库 煤价仍有反弹可能

寒潮来袭,动力煤市场理应迎来一波强势采购,但本周市场却是波澜不惊。本周,受冷空气来袭影响,北方大部分地区迎来今冬至冷时刻,南方多地也遭遇冰冻天气,电力终端库存加速去化。封航结束后,港口大量压船等待发运,新一轮的刚需补库展开,港口调出数量猛增;叠加产地受降雪、积冰、冻车等因素影响,铁路发运减少,促使环渤海港口迎来迟来的去库,刺激煤炭市场在寒冬到来之际骤然转好。但在进口煤保持高位、低价汽运煤着急出货、实际采购需求不足的制约下,...

12-23

紧随欧盟,英国也要开征碳关税,哪些出口产品受冲击?

能源界网讯:继欧盟采取类似举措后,英国将于 2027 年对来自被认为气候规则较弱的国家进口的排放密集型商品征收碳边境税。10月1日,欧盟碳边境调节机制(CBAM)即全球首个碳关税正式启动,进入过渡阶段。欧盟碳关税是指欧盟对从境外进口的钢铁、水泥等特定产品额外征收碳边境调节费用的贸易措施,其过渡期将延续至2025年底,2026年1月1日正式起征,并在2034年之前全面实施。据法规案文,CBAM在第一阶段将瞄准碳密集型工业部门的进口产品,包括钢铁、水...

12-20

印尼能矿部:今年煤炭产量将达到7.75亿吨

据印度尼西亚CNBC上周五(12月15日)雅加达报道的消息,印度尼西亚能源和矿产资源部(ESDM)矿产和煤炭总局 (Ditjen Minerba) 预测,到今年年底,印度尼西亚煤炭产量将达到 77517 万吨,即可以实现 2023年煤炭产量计划目标6.94亿吨的 111%。印尼能矿部煤炭司司长拉娜·萨里亚(Lana Saria)星期五(12 月 15 日)在印尼雅加达Arya Duta 酒店举行的关于煤炭在能源转型中的战略作用的讨论会上表示,截至11月,印尼煤炭产量达到7.1075亿吨。假设月均产量都..

12-18

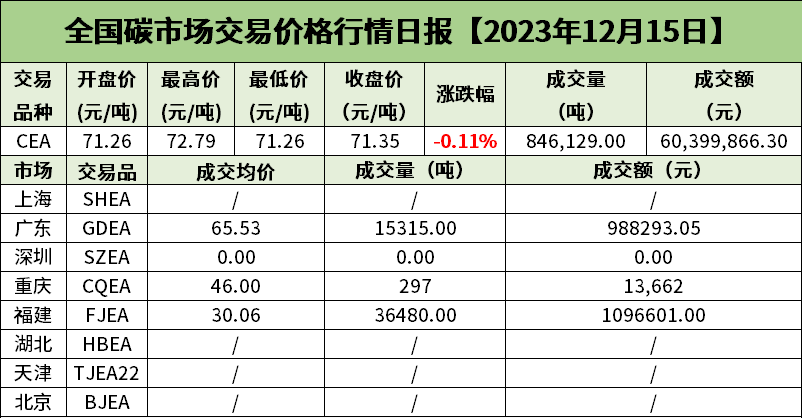

全国碳市场交易日报【2023年12月15日】

今日全国碳市场综合价格行情为: 开盘价71.26元/吨,最高价72.79元/吨,最低价71.26元/吨,收盘价71.35元/吨,收盘价较前一日下跌0.11%。今日挂牌协议交易成交量612,027吨,成交额43,694,363.64元;大宗协议交易成交量234,102吨,成交额16,705,502.66元。今日全国碳排放配额总成交量846,129吨,总成交额60,399,866.30元。截至今日,全国碳市场碳排放配额累计成交量431,080,589吨,累计成交额24,103,101,144.81元。...

12-16

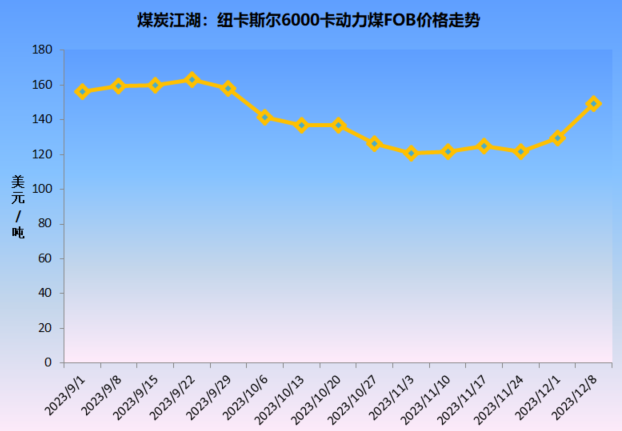

纽卡斯尔高卡煤价为何突然大涨

截至12月8日,纽卡斯尔6000卡动力煤报价为FOB149.36美金,周环比大幅上涨了19.63美金,创出了近2个月的价格新高。整个11月份,澳洲高卡煤价格一直在120-125美金的区间内窄幅震荡,而进入12月后则连续两周上涨。对于上周价格的大幅上涨,主要原因是市场预测越来越接近澳大利亚大陆的贾斯珀气旋可能带来的恶劣天气,将造成供应中断。贾斯珀属于四级强热带气旋,近中心最大风力16级,相当于我国的超强台风级,昆士兰地区主要港口受此影响持续强降雨,港口发...

12-14

气温还在下降且还将骤降,冻煤增多,卸车难度加大!产地外购煤价上调9—24元吨!

能源界网讯:眼下,寒潮、降雪、降温来了,而且持续时间相对较长,必将影响煤市走向。在气温大幅下降情形下,电厂日耗明显走高,电厂存煤可用天数显著下降。受此影响,尤其提振了中间港口环节煤炭贸易的交易热情,伴随着天气的变化,煤价接连上涨。整体上看,产地市场弱于港口,具体外在表现是:产地交易平平、价格平平,产地受降雪影响,交通运输受到制约,矿区拉煤车流量剧减,多数煤矿可随到随装;部分露天矿生产作业暂停,井工矿因销售不畅、煤种失衡生产也受拖累;...

12-14

国家建立煤电容量电价机制

为贯彻落实党中央、国务院关于加快构建新型电力系统的决策部署,更好保障电力安全稳定供应,推动新能源加快发展和能源绿色低碳转型,近日国家发展改革委、国家能源局联合印发《关于建立煤电容量电价机制的通知》,决定自2024年1月1日起建立煤电容量电价机制,对煤电实行两部制电价政策。

11-10

抓落实 见行动 坚决做好稳价保供工作 ——山西省2023年夏季重点煤炭产运需企业座谈会在山东日照举行

为全面贯彻落实习近平总书记关于能源安全的重要指示精神,扎实推进煤炭产业链上下游协同高质量发展,确保2023年迎峰度夏能源电力安全稳定供应,维护国家能源安全及煤炭经济平稳运行,6月29日,由山西省能源局主办、中国太原煤炭交易中心有限公司承办的“山西省2023年夏季重点煤炭产运需企业座谈会”在山东日照举行。

07-01

此轮煤价涨幅有限

上周前半程,煤炭市场不乐观,北方港口库存创新高;加上新一期神华下水煤的降价,促使贸易商出货意愿不断提高。但终端需求低迷,且压价力度加大,实际成交很少;多重利空因素叠加,市场信心出现崩塌,煤价大幅下跌。

06-07

用电高峰提前,用电大省缺电,为何煤价还是下跌?

5月以来,广东、广西、云南、贵州、海南等南方五省区用电负荷、用电量持续上升,不只南方五省,近期全国多地用电情况都持续升温,5月份累计用电量同比增长接近10%。迎峰度夏期间,华东、华中、南方区域电力供需形势偏紧。

06-02

近年来,中国煤炭资源价格随着温室气体排放带来的气候变化问题成为议题,新兴经济体的工业化进程开启和加速,全球的资源供给和环境承载压力日益突出,在能源需求总量增长的同时,世界能源结构正在发生变化。高效清洁的低碳燃料的增速将超过碳密集型燃料。在此能源转型背景下,煤炭企业面临诸多竞争和生存压力。