上海车展和中国电动汽车百人会都是汽车行业的晴雨表、风向标,直接反映了汽车市场最新动向和政策趋势。3月底在北京召开2023年中国电动汽车百人会中,燃料电池汽车的讨论声音似乎不大!4月18日上海车展中氢燃料电池汽车数量也不多,仅有深蓝S7、宝马iX5 Hydrogen、现代N Vision 74概念车和第二代氢燃料车MIRAI等几款氢能源车展出,热度大不如去年。甚至有券商分析师私下向笔者提出“氢能汽车是真没戏了”的疑问。

2023年氢燃料电池汽车为啥不火了?氢云链认为,电动车与燃料电池汽车竞争点有两个,一是成本或者综合经济性,二是销售规模。2022年纯电动汽车与燃料电池汽车在市场发展上的此消彼长,是氢燃料电池汽车关注度降低的主因。

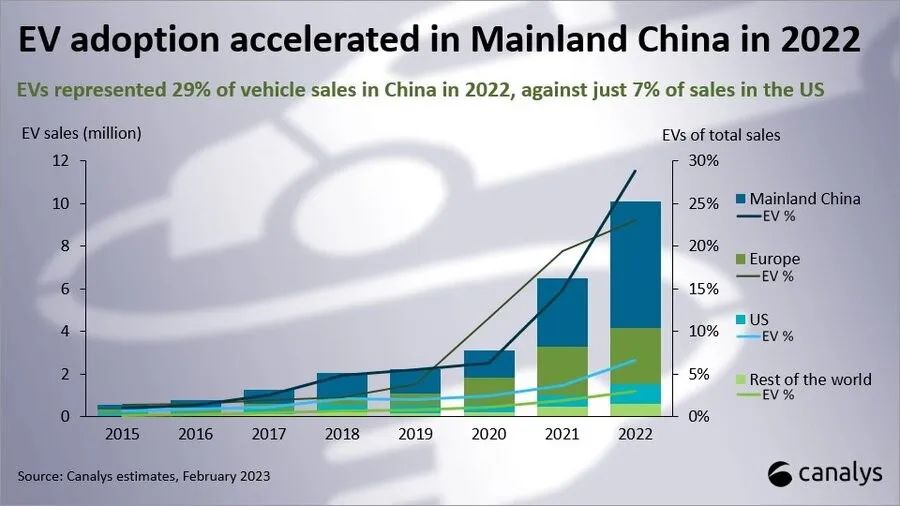

1、电动车发展大幅超过预期。如图1所示,据海外研究机构Canalys数据,2022 年全球新能源车 (EV) 年增长55%,达1010万辆。中国继续领跑电动汽车市场发展,2022 年全球59%的电动汽车销量来自中国,预计到2023年,中国电动车销量将超过800万辆。有乐观机构甚至预测2023年中国电动汽车效率有望突破1000万。

图1 全球电动汽车销量变化情况(2015-2022)

来源:Canalys

2、燃料电池汽车发展不达预期。2022年全国氢燃料电池汽车产销数据分别为3992辆和3789辆,上险数据则为5009辆——这与2022年年初部分机构万辆预期差距较大,燃料电池汽车示范城市群的头年效应似乎并没有显现。可以解释的原因是疫情款管控下政府缺钱,燃料电池汽车示范城市群地区没有财力支持燃料电池汽车的规模化推广。

3、换电模式冲击氢能重卡市场预期。从技术替代角度看,纯电动商用车依靠换电模式开始突破长途重载卡车运输的难题,冲击了市场对燃料电池卡车更适用长途重载领域的预期。从市场表看,纯电动重卡的表现已经优于氢能重卡。根据欧阳明高院士在电动汽车百人会上的发言,2022年电动重卡销售了25500辆,其中充电、换电产品都在快速增长,其中换电重卡接近一半,作为对比,燃料电池重卡仅有1250辆。

市场规模发展太慢是氢能源车产业发展的瓶颈,如何尽快突破瓶颈决定产业未来。笔者认为,先要跑通商业模式、自证其经济性后再讨论规模;或者说商业模式没跑通、无法自证其经济性是氢能源车发展规模亟待突破的瓶颈。

氢云链认为,跑通商业模式的条件有两个:用氢价格够低且有应用场景。全国哪些地区能同时先满足这两个条件?

内蒙、山西等地有场景,氢气运输距离短、价格低。近期内蒙古、山西、宁夏等地受到了业内广泛关注,原因是该类地区副产氢丰富、氢气运输距离短、且有大宗商品运输需求,有望实现生命周期内运输成本平价。以山西为例,2023年部分地区氢气的轮上价格可以达到25元左右。有山西氢能商业车运营企业向氢云链反馈,燃料电池重卡在当地运营的综合经济性能够接近平价,但该企业称,该项目规模验证的时间、数量还不够,暂时无法给出充分验证数据。内蒙古与山西类似,目前暂未完全跑通商业模式。

技术降本仍然有效,“低成本+低氢耗”推动平价。市场认为,氢燃料电池汽车已经打通技术链,产业发展速度与技术成熟度关系不大,更多与用氢价格高、加氢站网络不发达有关。实际上,除了用氢价格低以外,在技术降成仍然有效。

风氢扬科技公司懂事长刘军瑞认为,除了氢气价格,通过技术进步也可以提高燃料电池汽车的经济性,燃料电池汽车平价的时间表可以比市场预期更快。

基于示范项目运营经验,刘军瑞对降低氢气成本与降低氢耗的作用进行了分析:

1)氢气价格30元/kg,风氢扬在安阳-聊城氢能运输走廊49吨重卡,在同等运输业务量情况下,无补贴无情况下,8年生命周期成本比柴油车高13%;2)氢气价格20元/kg。风氢扬在安阳-聊城氢能运输走廊49吨重卡,在同等运输业务量情况下,无补贴情况下,8年生命周期成本比柴油车低5.6%;

3)降低百公里氢耗到8-10KG。在氢气价格不变情况下,风氢扬通过降低燃料电池系统百公里燃料消耗量水平,也可以1-2年内,在无补贴无情况下,8年生命周期成本接近柴油车成本。

北汽福田汽车股份有限公司副总裁、卡文汽车总经理秦志东则从储氢系统角度表示了类似的观点。目前气态储氢的空间占用大、重量比较高、成本比较难控制。“对于一辆重卡如果需要80公斤氢,成本大概在16万—20万元之间”。北汽福田正在探索液态储备研究,重量可以降低三分之二,做到1000元/公斤的储氢成本,“希望可以做到500—600元/公斤。”此外,北汽福田还在提高功率和延长电池寿命方面做出努力,秦志东预计,以此模式下,在2030年左右燃料电池的重卡TOC(拥车成本)可达到平衡。

可见,副产氢丰富且运输费用低、加氢站运营费用低的地区,有望最先跑通商业模式,如河北的钢铁工业地区,山东、山西的化工工业地区,自带应用场景且用氢价格也够低,属于最容易实现经济性,跑通商业模式。

没有副产氢,或者有副产氢但运输距离远的地区,采用技术进步方式也有望实现生命周期成本平价,如上述的风氢扬科技项目。

小结

从市场实践看,有副产氢条件等特定地区(如内蒙、山西、宁厦),或是在技术进一步发展情况下,已经开始接近燃料电池商用车经济性平衡点。在纯电动商用车技术与模式均未完全打通情况下,燃料电池商用车在成本快速下降的背景下将具备很强的市场竞争力与商业前景。

因此,燃料电池汽车的技术链条已经打通,市场快速发展的关键在于商业模式的打通。在商业模式跑通后,加氢站配套与车辆规模均会快速同步发展。在氢气价格难以降低的地区,技术降本可以部分弥补对氢车生命周期成本的影响。

多维度、多因素考量下,本文认为,有场景且能跑通商业模式才是亟待突破产业规模发展瓶颈。