2020年,面对国际贸易摩擦不断、宏观经济增速放缓、能源结构调整加速等错综复杂的内外部环境,“中国能源(集团)500强”(以下简称“500强”)作为能源领域的代表性企业,攻坚克难,锐意进取,为社会经济发展提供源源动力的同时,抵御住了各种风险,整体上依然保持着较高的增长势头,成为助力经济增长的重要组成部分。与上年相比,本届“500强”有延续,也有新特征。

该项目已连续开展11届,受到业界广泛关注和肯定。“中国能源(集团)500强”采用国际通用评价方式,以能源集团上一年度营业收入为评价标准。数据主要来企业自报、相关机构或企业公开的财务数据。

1、“500强”营业收入总额创新高

2020年“中国能源(集团)500强”入围门槛14.84亿元,较上年略有下降(如图1所示)。“500强”营业收入总额达到24.34万亿元,较上年增长1.7万亿,同比增长7.51%,增幅下滑4.4个百分点。“500强”营业收入总额保持逐年增长态势,但从2018年开始增长幅度有所下滑(如图2所示)。

能源的生产消费是经济运行的晴雨表,2019年我国经济运行稳中有进,国内生产总值990865亿元,比上年增长6.1%,与此相应,能源消费总量48.6亿吨标准煤,比上年增长3.3%。“500强”聚集了能源领域的头部企业,它的发展速度既反映了经济运行和能源产业的总体情况,也显著高于能源产业的整体发展速度。

▲图1 近5年“500强”入围门槛(单位:万元)

▲图2 历年“500强”营业收入总额和增幅

2、榜单前十企业趋于稳定

2020年“中国能源(集团)500强”前十强企业名单与上届相同,仅个别企业名次略有变化。前十强中有8家为实力雄厚的央企,其余两家也是地方大型国有企业,上述企业在榜单中的位置趋于稳定,在不考虑大型能源企业兼并重组的情况下,很难有企业能够打破这一格局。

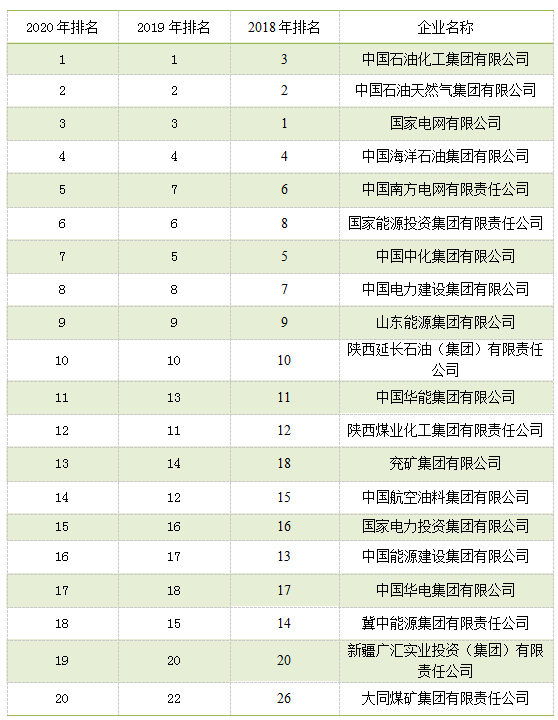

如表1所示,前十强入围企业连续三年保持不变,中国石油化工集团有限公司(以下简称“中石化”)以30.03万亿的营业收入水平蝉联第一,这也是“500强”发布以来,中石化第9次荣登榜首。中国石油天然气集团有限公司(以下简称“中石油”)、国家电网有限公司(以下简称“国家电网”)稳居前三,中国海洋石油集团有限公司(以下简称“中海油”)保持第四名。

前十强中,名次发生变化的只有两家企业,中国南方电网有限责任公司和中国中化集团有限公司(以下简称“中化集团”),前者从上一年的第7名上升至第5名,后者则从第7名下滑至第5名。中化集团也是前十强中唯一一家营业收入下滑的企业,其他9家企业均实现营业收入正增长。

事实上,“500强”前20强也有类似的趋势,近三年来,入围企业基本没有变化,仅后10家企业排名变动略微大于前10企业。本届榜单中,大同煤矿集团有限责任公司取代中国大唐集团有限公司进入前20名,其他入榜企业与上届相同。“500强”前20强中,除新疆广汇实业投资(集团)有限责任公司外,其余19家企业全部为央企或国企。

表1 “500强”前20强

3、国有企业复苏

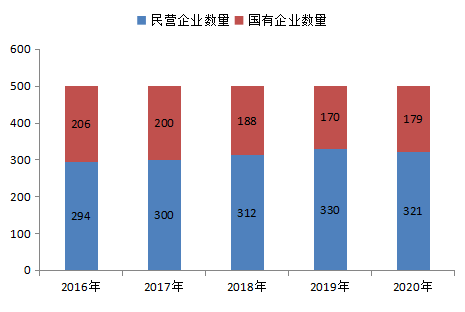

2020年入围“500强”的国有企业(包括央企)数量在连续5年下降之后开始回升,由上年的170家增加至179家,民营企业(包括外资、中外合资、港澳台资企业)入围企业数量则由330家下降至321家(如图3所示)。

规模上,国有企业实现营业收入总额19.59万亿元,较上年增加1.28万亿元,同比增长7.01%;民营企业实现营业收入总额4.74万亿元,较上年增长0.42万亿元,同比增长9.62%;国有企业和民营企业营业收入总额占“500强”的比重分别为80.50%和19.50%,与上年基本持平。事实上,从2017年开始,二者在“500强”中的相对份额基本稳定在上述水平(如图4所示)。

尽管在营业收入规模上,国有企业与民营企业占“500强”的比重趋于稳定,但从企业平均收入的角度来看,国有企业与民营企业的差距在逐步扩大(如图5所示)。本届“500强”国有企业平均营业收入1094.68亿元,民营企业平均营业收入147.88亿元,前者是后者的7倍多。由于各种原因,与国有企业相比,民营企业先天上融资成本较高、抗风险能力较低,当大环境不好的时候,更容易“受伤害”。

▲图3 历年“500强”入围国有企业和民营企业数量(单位:家)

▲图4 历年“500强”国有企业和民营企业营业收入总额占比

▲图5 历年“500强”国有企业和民营企业平均营业收入(单位:亿元)

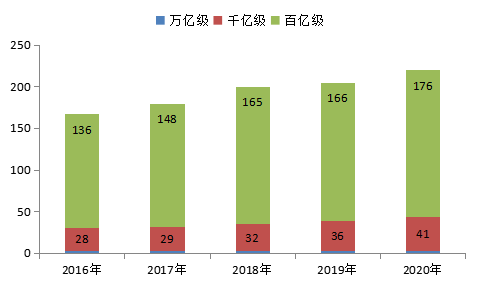

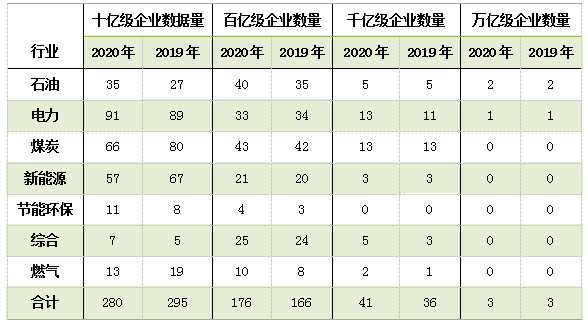

4、千亿规模企业大幅增加

2020“中国能源(集团)500强”营业收入水平达到千亿级的企业由上年的36家增加到41家,同比增长近14%,再创历史新高;其中电力行业增加2家,综合类增加2家,燃气行业增加1家。云南省能源投资集团有限公司、浙江省能源集团有限公司、中国广核集团有限公司等企业新晋千亿级规模企业行列。

营业收入达到百亿级的企业由上年的166家增加至176家,其中石油行业增加5家,电力行业减少1家,煤炭、新能源、节能环保、综合类各增加1家,燃气行业增加2家。东方日升新能源股份有限公司、新天绿色能源股份有限公司、山东济宁能源发展集团有限公司、福建龙净环保股份有限公司、安徽天康(集团)股份有限公司、河南蓝天集团有限公司等企业营业收入突破百亿大关,进入百亿规模企业行列。

万亿级规模的企业仍然只有3家,分别为中石化、中石油以及国家电网。排名第4的中国海洋石油集团有限公司营收水平同比增长4.98%至7508.57亿元,距离万亿大关仍有距离(如图6和表2所示)。

▲图6 历年“500强”企业规模分布情况

表2 “500强”各行业企业规模分布情况

5、节能环保快速发展

2020“中国能源(集团)500强”各行业分布情况较上年有较大变化,其中,节能环保行业入围企业数量同比增加50%,由上年的10家上升至15家。电力行业入围企业数量较上年增加3家至138家,重回第一;相应地,煤炭行业退居第二,但仍然有122家之多;石油行业入围企业数量较上年增加13家,达到82家,排名第三;新能源行业入围企业数量较上年减少9家至81家,排名第四;综合类能源企业增加至37家,排名第五;燃气行业入围25家,排名第六(如图7所示)。

目前,国家节能环保政策日益趋严,从根本上推动了节能环保产业和相关企业的发展。2019年政府工作报告提出,继续推进污染防治,壮大绿色环保产业,这为整个节能环保产业的发展定了基调。“十三五”期间,我国节能减排工作取得丰硕成果,仅前四年,全国能耗强度累计下降约13.7%,但与发达国家相比依然存在较大差距。2019年底,我国单位GDP能耗为0.49吨标准煤/万元,是发达国家的2倍,仍存较大下降空间。

近年来,我国节能环保产业年均增长速度高达15%左右,产业发展前景广阔,但作为战略性新兴产业,在发展初期也暴露了不少问题,如盲目扩张、风险防控意识不足等,导致整个产业在去年上半年集中爆发危机。在这场危机中,民企尤为困难难,不少民企主动“输血”,引入国资,截至目前,已有数十家省级环保企业成立。不管是“救场”,还是分食“蛋糕”,“国家队”的快速进场正在重塑节能环保产业格局。

图7 近两年“500强”企业行业分布情况

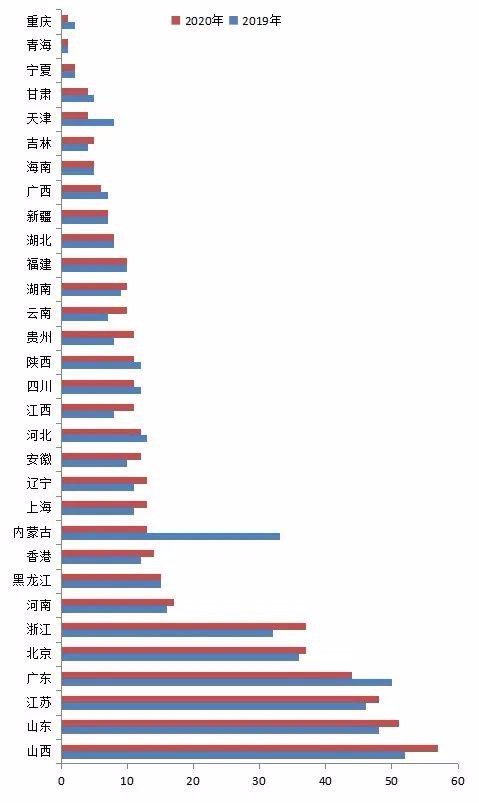

6、山西省入围企业数量蝉联第一

从各省、市(自治区)入围企业数量上看,山西入围企业57家,较上年增加5家,再次超越山东,蝉联第一。山东省入围企业51家,较上年增加3家,排名第二,上升一个名次;江苏省入围企业48家,较上年增加2家,排名第三,上升一个名次;广东省入围企业44家,较上年减少6家,排名第四,下降两个名次;北京市入围企业37家,较上年增加1家,排名第五,与上年持平;浙江省入围企业37家,较上年增加5家,与北京并列第五,上升2个名次。上述6省是榜单中入围企业数量超过30家的区域,其余25个省、市(自治区)入围企业数量均在20家以下(如图8所示)。

▲图8 各省、市(自治区)入围企业数量

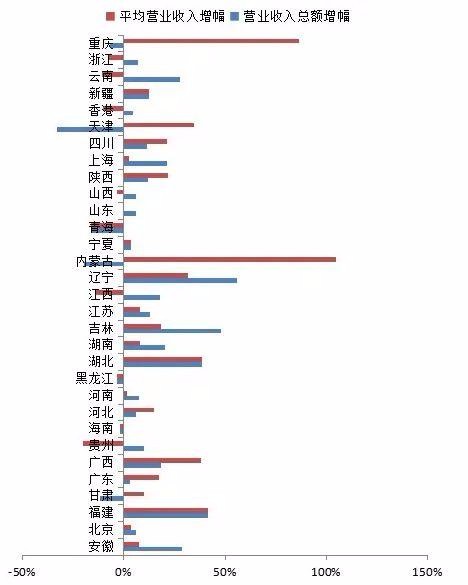

7、过半省、市(自治区)量、质齐升

从各省、市(自治区)营业收入总额上看,达到万亿规模的省、市(自治区)有四个,分别是北京、山东、山西、广东。坐拥众多能源央企、国企的北京市依然遥遥领先,入围企业营业收入总额高达13.30万亿元,较上年增长6.25%,是第二名山东省(1.83万亿)的7倍多;山西省和广东省入围企业营业收入总额分别为1.39万亿和1.05万亿,分别同比增长5.96%、3.18%。上述四省市入围企业的营业收入总额占“500强”比重为72.23%,同比下降1.01个百分点。

31个省、市(自治区)中,有24个入围企业营业收入总额实现同比增长,21个实现平均营业收入同比增长,安徽、北京、福建、湖北、辽宁等17个省、市(自治区)营业收入总额和平均营业收入同步增长(如图9所示),实现量、质齐升。重庆、天津、青海、内蒙古、黑龙江、海南、甘肃7省、市入围企业营业收入总额同比下滑,其中,甘肃、内蒙古、天津、重庆主要是因为入围企业数量减少所致;海南、黑龙江、青海主要是由于企业平均营业收入下滑导致。

▲图9 各省、市(自治区)营业收入总额与平均营业收入总额同比增幅

总体而言,2020“中国能源(集团)500强”展现出良好的发展局面。然而,中国经济已开启高质量发展新篇章,进入新的发展阶段,绿色、高效、低碳,以及数字化、信息化、智能化成为未来能源产业发展的新方向,与此同时,全球范围内的贸易、外交乃至公共卫生等一些列不确定因素急速增加,黑天鹅事件频繁发生,在这一背景下,“中国能源(集团)500强”也必将面临新的机遇和挑战,发生更加深刻的变革。