图片来源:ITRI

上周,我概述了现在可以被视为台湾太阳能2.0阶段的基础,该国的c-Si制造业已被重塑,以保持光伏产业未来的竞争力。

本文总结了我们PV-Tech内部研究团队的最新分析,我们调整了我们在台湾活跃的20家公司的模型和预测,如今在台湾生产硅锭,硅片,电池和模块。一旦我们进入台湾太阳能2.0,随着子公司即将合并和重新分配,这个数字将在年底前接近15,并在2019年初进一步向下。

用于以下分析的核心数据改编自PV制造技术季度报告的最新版本,该报告由PV-Tech的内部市场研究团队编制。

我上周访问台湾之后,研究和方法论的主题和叙述是建立的,与重新命名的2018年能源台湾(包括前PV台湾展,并与该国的循环经济台湾活动同处)重叠。 9月19日至21日在台北的南岗展览中心。

将重点从单元重置为模块收入

在上周于台北举行的2018年台湾能源展上,听取了台湾所有制造商的修订生产计划。这里使用“计划”这个词是相当主观的,因为只有少数公司有真正的计划进入2019年。有些公司,特别是那些具有传统晶圆或多电池容量的公司,仍然正在经历2019年将要实现的实现阶段。是完全退出制造业的一年。

因此,我们现在使用的修订预测是基于我们对所有公司下一步将采取的措施的评估。然而,这并不太难,因为台湾制造业往往采取集体方式运作,无论是采用技术改进还是现有的特定制造活动。这将在本文的其余部分进行解释。

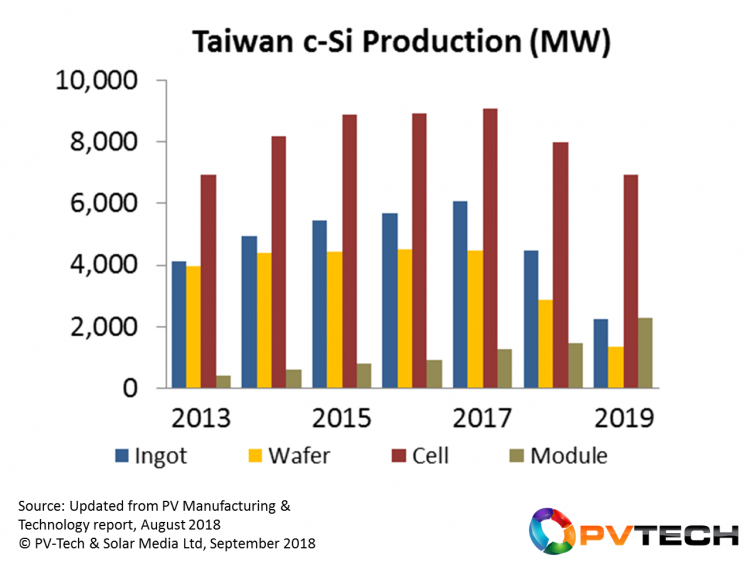

上周台北的全面分析清楚地显示在下图中。这跟踪了台湾所有制造公司的价值链(铸锭到模块)的历史(2013-2017)和预测(2018-2019)生产。台湾(中国,越南,日本和泰国)以外的台湾总公司持有的任何产能都不包括在此分析中,因此仅针对台湾的生产。

台湾模块生产光伏锭之前是2013年至2017年期间产量增加的缩影,新增产能最少。从2018年起,电池生产将减少,模块生产将成为价值链中唯一的增长部分。

解释价值链趋势

具体参照上图,台湾的钢锭生产(过去的大部分产能)主要是铸造,只有一家公司具有国内单一拉动能力。台湾铸造一直是大幅优化的主题,特别是来自绿色能源技术,即使在今天,铸锭(砖块)仍然需要在中国提供高质量的多晶圆供应。然而,2018 - 2019年的多铸造水平将显着下降,这一部分价值链很可能在2020年完全消失,只留下最小的拉动能力水平。

如上所述,晶片很大程度上遵循与铸锭相同的路径。从历史上看,晶圆生产水平趋势低于铸锭水平(以每瓦为基础),与中国境内的低成本渠道相比,台湾的晶圆切片没有技术优势。因此,台湾的切片仍有可能在未来12个月内完全消除。自中国-531以来,高水平的容量已经退役,并且这种工具恢复的可能性很小。只有全球终端市场需求出现大幅反弹(导致多行业长期存在)可能会造成这种(有些不太可能)的情况。

直到今天,细胞生产一直是台湾制造业界的存在理由。然而,正如上周文章所讨论的那样,台湾太阳能2.0将会发生变化,模块将成为该国的主要焦点。

这在上图中清楚地显示出来。为了充分理解这一点,最好将电池生产与模块生产进行比较,并尽快消除可能逐步淘汰的晶锭/晶圆的贡献。台湾作为一个纯粹的电池产品集体起到了突出作用,Neo Solar Power是第一家提出不同战略的公司,与中国SMSL公司的全球活动更加一致。

在2018年期间,台湾的太阳能电池产量将首次出现年度下滑,预计2019年和2020年将持续下降。此时,电池容量将经历其合理化阶段,其特点是p型多功能下降和优势p-mono PERC。

事实上,这个最后一个话题是上周在台北进行的讨论的关键要点之一,它在审视中国今天发生的事情时具有共性,并且在2018年和2019年的剩余时间内将在该市场展开。

台湾的大多数p型多电池容量尚未转移到多PERC。这不是上周的新闻,但可以追溯到过去几年,当时大多数人都意识到多PERC不值得投资,而且这种做法的专业知识并没有在台湾广泛扎根。也许这种谨慎被证明是伪装的祝福。

China-531一发生,就更难以进行多标准到多PERC升级的理由(或尝试)。如果人们普遍认为多人已成为一场失败的游戏,那么进行棘手(并且最低限度有益)的升级几乎是不值得的。事实上,在一个相关主题上,我们现在应该做些什么,将多晶圆转移到金刚石线锯以及所谓的大肆分散的“黑硅”?

然而,一些因素也使得多BSF到多PERC升级变得不可行且不可取。首先,大多数多线路都使用旧设备(长达10年以上),将线路从多线路移动到单路和单路PERC简直是不经济的。但是这些旧多线的死亡之吻来自于许多人现在 - 或者即将变成 - 完全贬值的事实。这使得今天退休这些线路几乎不费吹灰之力,并且避免了与急剧达到收支平衡状态的操作相关的任何严重损伤费用的红旗结果。

因此,在2018年和2019年期间,很大一部分多产能将在台湾永久退役,在2018年下半年和2019年降低产量水平; 并且这种趋势在2020年持续,直到通过竞争技术(性能和成本)稳定电池景观。

再次参考上图,2017 - 2019年期间唯一看到增长的价值链部分是模块。对于推动模块增长的大多数公司而言,目标是国内市场份额。更雄心勃勃的支持者可能会将国内货运纯粹作为一个安全的基准水平,海外销量(来自台湾或东南亚地区)是主要的增长动力; 无论是第三方模块销售还是内部项目业务。

在这方面唯一需要注意的是,到目前为止台湾只有一家公司有这方面的经验:Neo Solar Power。但是,NSP是URE的推动力,并且很可能能够获得维持可行项目业务所需的必要持续投资(同时共同管理上游生产/技术运营)。

台湾太阳能2.0技术路线图现已全面整合

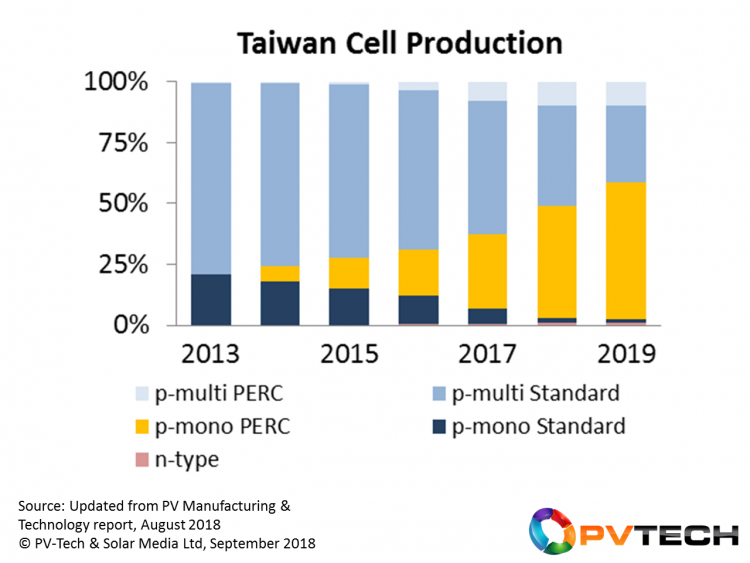

台湾的电池生产如下图所示。在这里,我们将自下而上的公司特定分析分为n型和p型,单和多和标准BSF和PERC细胞变体。

只有在下半年和2019年退出大量的多BSF电池容量(正如我们的预测所预测的那样),台湾才会将其集体技术路线图从多重技术转向行业一致。看看下面的新台湾太阳能2.0路线图,p-mono PERC产量将在2019年达到50%的障碍。当然,如果多容量樟脑丸的速度快于我们的预测,那么这可能会更快。

此外,多PERC的水平可能在下面是乐观的。其中大部分将在未来几个月内得到充分理解,特别是取决于URE是否决定有效杀死URE合资公司的全部多元化。

Mono-PERC于2014年在台湾推出,但在2019年将成为主导电池类型,假设中国提供足够的单晶圆供应。

最后的想法和潜在的通配符

通过创造年度GW级需求拉动来开放其终端市场,该国现在正在经历各种与该行业并不陌生的下游相关问题; 然而,有一点不同的是,这种需求的普遍接受是上游部门的唯一领域,也是其复苏的必要条件,使台湾太阳能2.0成为一个有利可图的情景。

能力合理化的过程将主导程序直到2019年底,也许只有在这一点上我们才能完全评估来自URE等人的持续增值产品。

然而,在没有变化的情况下,台湾的制造业很可能会在过去十年中与日本光伏制造业的缓慢而痛苦的死亡相悖,或者在年度亏损方面陷入困境。

对于全球几乎所有部分观察者而言,光伏产业需要台湾活跃且有利可图,就像拥有尽可能多的非中国差异化技术提供商(特别是SunPower和First Solar)对技术和加工质量至关重要制造重点。

台湾太阳能2.0当然会有一个有限的寿命,但如果它只是标志着台湾太阳能从红色中移出的时期,那么它将实现其基本目标。在一天结束时,任何其他事情都应该被视为奖励。