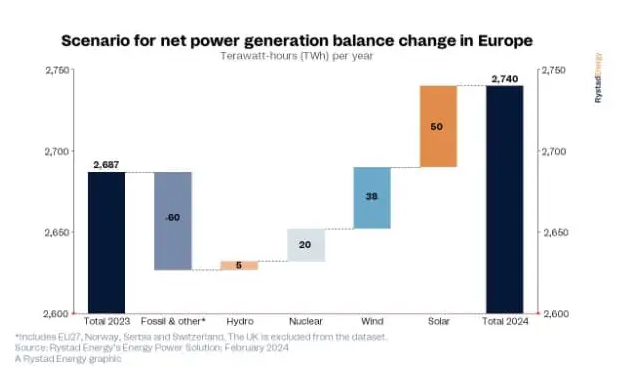

尽管2023年太阳能光伏发电量增长了创纪录的60 GW,但欧洲的太阳能发电量仍小幅增长了约20%。然而今年将是另一个故事。

Rystad Energy预测,由于该地区的大规模产能安装,太阳能光伏(PV)能源将在2024年激增约50 TWh,首次超过任何其他发电来源,其中德国处于领先地位。预计2024年风力发电量也将增加。然而这一增长率将无法与2023年的上一次增长率相匹配,当时由于额外的装机容量和风力更大的一年,2023年风能产量增加了50 TWh,特别是在上一季度。

2023年德国从主要电力出口国转变为净进口国。在核电站关闭、太阳能发电量低以及其他市场电力价格较低的情况下,德国的传统煤炭发电量低于前几年。因此,德国越来越依赖法国和丹麦的进口。这突出了能源多样化对确保能源安全和减少对进口的依赖的重要性。

现在,德国将在2024年引领欧洲太阳能市场,增加比任何其他国家都多的产能,延续2023年的趋势。此外,预计今年的太阳能发电将显著改善,标志着在前一年表现相对较差后,太阳能发电将恢复正常。

2023年德国出现了超过14 GW的破纪录增长,这主要是由屋顶光伏系统的安装推动的。德国已安装约6.5 GW的屋顶太阳能供住宅使用,每年为约130万户家庭供电。商业和工业(C&I)部门又安装了3.5 GW,超过70%的新增容量来自屋顶安装,这对德国和欧洲太阳能光伏的增长起到了至关重要的作用。

Rystad Energy预计,2024年可再生能源将继续强劲增长,太阳能在产能和发电量方面首次引领增长。再加上核能发电更稳定的产量,我们预计这将导致化石燃料发电需求的进一步下降。

由于欧洲的电力需求仅略有增长,我们可以得出结论,欧洲正在完全利用可再生能源实现其电力需求增长。这表明可再生能源的增长足以满足需求的增长,这就是为什么我们观察到化石燃料的使用量下降的原因。

这项研究包括27个欧盟成员国,加上挪威、塞尔维亚和瑞士,不包括英国。

随着整个欧洲新增产能,预计2024年风力发电量将增加38 TWh。然而预计新增产能仅为25 GW左右,远低于欧洲实现其雄心勃勃的脱碳目标所需的产能。

欧洲最大的核电运营商法国电力公司计划在2023年解决应力腐蚀问题后,于2024年增加产量。然而,13座核电站三次计划停电中的一次可能会延长,影响多达五座核电站。尽管如此,预计2024年欧洲核部门的发电量将比2022年多20 TWh。尽管如此,由于核电能力的下降,预计核能发电量仍将低于2022年前的水平。

预计2024年,化石燃料发电量将继续减少,但与2023年相比速度要慢得多。由于同期欧洲整体电力需求略有增加,预计将减少60 TWh。煤炭和天然气工厂之间的平衡将取决于这两个来源的成本竞争力。