风力发电作为新能源的第一大发电主力,面临着一大瓶颈就是弃风限电问题。储能就是伴随新能源快速发展的契机下,由于其能改善电能质量,吸纳弃风弃光电量的优势得到新能源业内的重视,电力投资企业、电网公司等对储能电站的关注也达到了空前热度。但是储能作为新能源发展的支撑技术,现阶段由于其高成本及相关技术水平的不完善,仍旧未进入商业化发展。政府、投资主体、社会、研究机构都非常关注储能现阶段发展的经济性。目前国内有对风电场储能电站的经济性研究缺乏针对性和具体性,本文就是基于这种需求,以全国风电四类电价区作为基础,全面分析储能与风电结合的收益情况,并分析相关经济性数据,给出建议。

1 储能系统投资成本

1.1 储能电池的成本

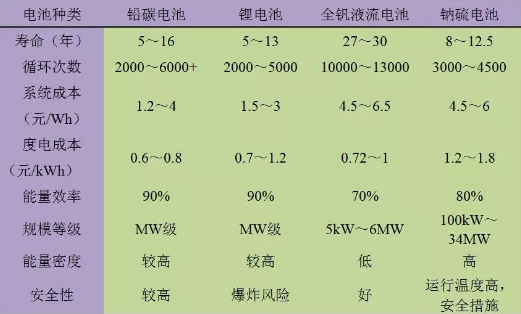

将目前储能电站这几种主流电池类型的成本寿命参数汇总整理见表1所示。铅碳电池的循环次数、度电成本、能量效率、安全性等指标较为优秀,但是存在一定的环境风险;锂电池的能量密度大、能效效率高、资源丰富,适用于大规模的储能应用,缺点是度电成本高、存在报废污染问题。全钒液流电池的循环次数最高,可以达到风电的全寿命周期不更换电池,但是其受技术发展限制,目前成本较高、占地面积大,仅限于研究示范项目应用;钠硫电池的系统成本高,但有时是制备工艺简单,电站运行基本免维护。总体看,储能电站以锂电池和铅碳电池占有绝对比例,更适宜现阶段在我国的应用。

表1 几种主要储能电池成本及参数

1.2 储能电站的成本构成

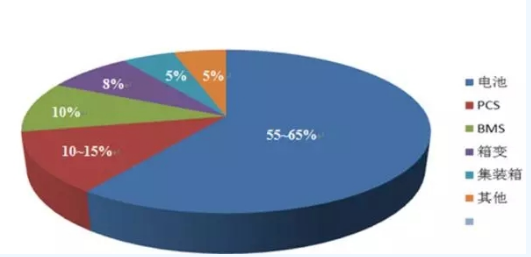

储能系统的构成主要包括电池单元,电池管理系统(BMS)、能量转换系统(PCS),中央控制系统。储能系统由储能变流器(PCS)、蓄电池储能单元、蓄电池管理系统(BMS)和预装式集装箱组成。各单元投资比例如图1:

图1 储能电站投资成本构成图

2 风电场储能电站经济性分析前置工作

2.1 问题的提出

针对风电产储能电站项目及投资者及政策制定以及相关方关注的方面,总结出几个问题,作为本文主要解决的问题,一共有三个方面:

(1)不考虑限电的情况下,风电场在2018年的风力发电标杆电价下的收益如何?

(2)在限电10%情况下,风电场在2018年的风力发电标杆电价下的收益如何?

(3)风电场加入储能系统经济性提高还是降低?相差多少?

2.2 测算条件

a.风电年可利用小时数按照资源情况结合项目库情况整理取值;

b.容量配置:风电场规模为50MW;

c.储能发电:四类电价区均按照10%限电量配置相应容量储能系统;

d.所限电量全部为储能系统充电;

e.储能系统发电量按照当地风力发电标杆上网电价上网;

f. 电池在风电场运营周期更换一次。

2.3 电价

本文按照2018年的新建陆上风电场标杆电价(见表2)进行风电满发收益的测算。

表2风电标杆电价表

3 Ⅰ类电价区测算

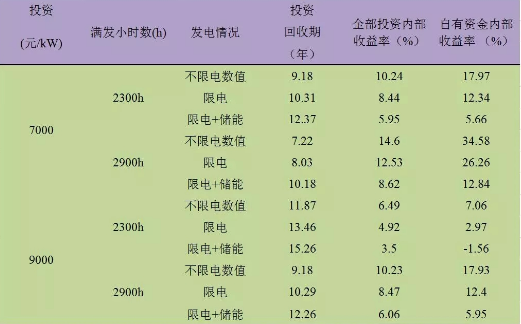

根据风资源情况分析,结合对120多个已有项目的数据库统计,Ⅰ类电价区的满发小时数在2600h~3100h之间。发电量的估算:按照均值2600h测算容量;50MW的单个风电场项目,估算年发电量为130000MWh;储能年发电量=130000MWh×10%=13000MWh(10%的限电量用来储能);通过测算,结果汇总如表3所示:

表3 Ⅰ类电价区经济指标测算汇总

注:投资回收期、全部投资内部收益率为所得税税前值,限电量为风电满发的10%

投资在7000元/kW时,风电场储能电站的自有资金内部收益率范围在4.43%-9.55%之间,全部投资内部收益率(所得税前)在5.48%-7.43%之间,投资回收期(所得税前)在11.06-12.85年之间;投资在9000元/kW时,风电场储能电站的自有资金内部收益率范围在-2.97%-3.08%之间,全部投资内部收益率(所得税前)在3.07%-4.96%之间,投资回收期13.41-15.90年之间。整体而言,在Ⅰ类电价区,有少部分资源较好的地区,风电场储能电站的全投资内部收益率大于8%,可以达到行业基准收益要求。

目前的成本和电价条件下,从测算的经济性角度出发,经济性欠佳;投资成本越低、资源越好,加储能系统对收益的影响越大。

4 Ⅱ类电价区测算

Ⅱ类电价区的满发小时数在2300h-2900h之间。通过测算,经济性指标汇总结果汇总如表4所示:

表4Ⅱ类电价区经济指标测算汇总

注:投资回收期、全部投资内部收益率为所得税税前值,限电量为风电满发的10%

目前的成本和电价条件下,Ⅱ类电价区的风电场储能电站经济性欠佳;储能对投资、资源比较敏感;投资较高时,是否增加储能对总体收益的影响相对小。

5 Ⅲ类电价区测算

Ⅲ类电价区的满发小时数在2200h-2800h之间,经过测算,其相关经济性指标参数结果汇总如表5所示:

表5 Ⅲ类电价区经济指标测算汇总

注:投资回收期、全部投资内部收益率为所得税税前值,限电量为风电满发的10%

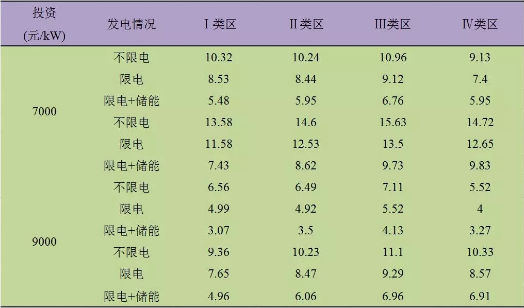

投资在7000元/kW时,风电场储能电站的自有资金内部收益率范围在7.78%-16.27%之间,全部投资内部收益率(所得税前)在6.76%-9.73%之间,投资回收期 (所得税前)在9.47-11.63年之间;投资在9000元/kW时,风电场储能电站的自有资金内部收益率范围在0.45%-8.28%之间,全部投资内部收益率(所得税前)在4.13%-6.96%之间,投资回收期12.26-14.41年之间。

在能控制总成本的条件下,加入储能设备有些资源区是可以满足全投资8%收益率、资本金12%的要求的;通过数据对比,Ⅲ类电价区的收益情况要好于Ⅰ类电价区和Ⅱ类电价区。

(1)资源越好,相差越大,投资越高,相差越小;

(2)说明在能控制总成本的条件下,加入储能设备有些资源区是可以满足全投资8%收益率、资本金12%的要求的。

6 Ⅳ类电价区

Ⅳ类电价区的25年平均满发小时数为1700h-2300h。经计算经济性指标参数结果汇总如表6所示:

表6 Ⅳ类电价区经济指标测算汇总

注:投资回收期、全部投资内部收益率为所得税税前值,限电量为风电满发的10%

Ⅳ类区成本越高,加入储能引起的收益下降越小;储能的应用范围在Ⅳ类区变大;投资较高时,是否增加储能对总体收益的影响相对小。

7 结果对比分析

我们将各类电价区的全投资内部收益率(税前)指标放在一起进行对比分析,见表7所示:

表7 四类电价去收益对比表

通过分析可以得出,储能项目试点可以考虑在除Ⅰ类区外的风资源较好、成本较低的地区。收益率全投资可以达到8%;找风电场投资相对较低的电站配建储能。

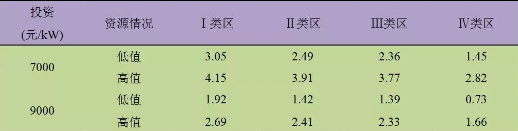

在10%限电的情况下加储能全投资内部收益率(税前)下降对比如表8所示:

表8风电10%限电加储能引起收益下降值

可以看出,Ⅳ类区限电后是否加储能对收益影响相对较小,更适合配建储能电站。

8 结论

通过测算分析,可以得出如下结论:

(1)风电场储能电站项目总体经济性欠佳,不能给风电场带来更多收益,但随着技术进步成本下降,未来可能会利用储能系统有效缓解现阶段限电带来的影响;

(2)储能项目试点可以考虑在除Ⅰ类区外的风资源较好、成本较低的地区;

(3)Ⅳ类区限电后是否加储能对收益影响相对较小、适合试点的地区;

(4)如果管理方法先进,有效控制成本,可以考虑加入储能设备进行示范。

储能系统市场虽然有逐渐扩大的现象,现阶段系统成本仍高,补助机制尚未完善,难以形成真正的商业化市场。目前的合作模式有风电企业自建储能设备,或储能电池厂家自建储能设备,风电场从储能厂家购电再上网。风电投资企业与储能电池厂家需探索更多合作模式,实现项目盈利。