8月17日,通威公布了半年报,2022H1,公司实现营业收入603.39亿元,同比增长127%,实现归母净利润122.24亿元,同比增长312%。其中2022Q2单季度净利润70.3亿,同比增长232%,整体业绩符合预期。

硅料持续加码,再度扩产40万吨

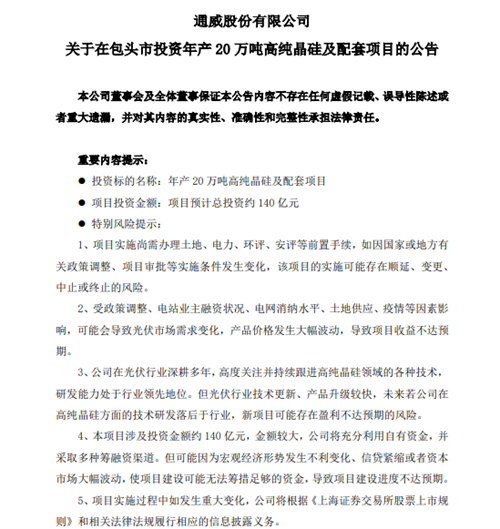

8月17日公司除了披露半年报之外,还发布了两条重要公告。公司公告其在包头和保山各建20万吨多晶硅产能,合计40万吨产能,预计2024年竣工,总投资额共280亿元,根据公司半年报显示,目前公司产能23万吨,报告期内公司持续加速乐山二期5万吨、和保山一期5万吨的产能释放,加上新公布扩建的产能,预计2024年底硅料产能或接近80万吨,市场渗透率约40%。

最近下游新进入者众多,尤其最近诸多新势力扩产TOPCon产线,昨日玩具企业沐邦高科和乳业企业皇氏集团公告分别将建设10GW和20GWTOPCon高效太阳能电池项目,宣布跨界进军光伏领域。在下游纷纷扩产的背景下,对原材料的需求在所难免,通威此次再度扩产硅料,也反映了其吃定下游扩产电池片对原材料的需求。

见智研究认为,公司半年报利润高企其实在意料之中,因为今年上半年硅料价格仍持续攀升,截止到现在已超30万元/吨,硅料业务为公司业绩带来了强支撑。从目前上下游供需情况看,本周硅料价格还在持续上涨,因限电、检修、疫情等诸多因素影响,硅料供应较需求而言仍紧俏。所以,如果硅料降价大概率也会在四季度小幅回调,今年很难有大的下滑,所以下半年硅料对公司业绩仍有强支撑。除此之外,即使明年后年,伴随硅料产能释放,价格回调,但龙头成本优势显著,利润仍可观。

N型电池或是继硅料业务后的亮点

光伏电池是除硅料业务外,公司第二大板块。据中报披露,上半年电池销量21.79GW,同比增长54.55%。目前太阳能电池年产能54GW,大尺寸出货占比已经超过75%,在建项目有金堂二期8GW和眉山三期8.5GW,预计年底产能超70GW,大尺寸占比超90%。

在电池技术方面,公司在TOPCon、HJT、钙钛矿均有布局。TOPCon 用的是210 PECVD 多晶硅沉积技术路线,平均转换效率超过 24.7%,组件功率达到690W(210 尺寸 66 片版型);HJT 电池最高研发效率已达到 25.67%。

整体看,见智研究认为,通威在硅料方面已经抓住了时代的大机遇,创造了不菲的业绩。电池方面,目前的技术路线难以定夺谁是最终赢家,多数龙头企业也纷纷采取“多条腿“走路的策略,通威在这方面从目前看也是走在前列,今年是TOPCon量产大年,公司已规划8.5GWTOPCon产线。所以简言之,硅料和电池作为通威两大核心支柱产业,或持续巩固其龙头地位。