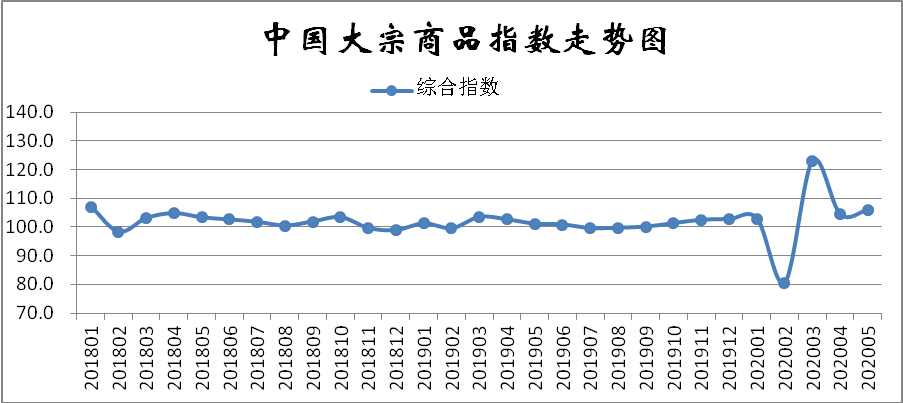

由中国物流与采购联合会调查、发布的2020年5月份中国大宗商品指数(CBMI)为105.9%,较上月回升1.5个百分点。各分项指数中,供应指数和销售指数双双回升,库存指数继续下跌。从指数的变化情况来看,本月指数止跌反弹,且供需双侧联动回升,特别是需求端回升力度强于供应端,令市场库存压力持续缓解,显示在“六保”政策的支持下,当前国内复工复产成果得到初步巩固,大宗商品需求端表现比较出色,行业预期持续向好,采购、生产等经营活动积极,5月份国内大宗商品市场表现符合我们前期预判的“供需双旺、稳中向好”特征。进入6月份,长江中下游地区将迎来梅雨季节,区域需求将进入传统淡季,市场格局或由“供需双旺”逐步向“供强需弱”转化,加之受海外疫情影响,系统性风险仍不容忽视,也将继续影响国内商品出口,大宗商品市场继续向好的推动力在削弱,市场存在下行压力。

商品供应继续增加。2020年5月份,大宗商品供应指数止跌反弹至107.0%,较上月回升1.8个百分点,显示随着国内经济加速复苏,生产企业对后市预期良好,生产热情高涨,国内大宗商品市场供应量有所增加,供应压力开始加大。从各主要商品来看,本月各类商品供应量较上月均有所增加,且除化工供应量增速略有减缓外,其余品种均呈现增速加快的格局。本月钢铁、铁矿石、原煤、成品油、有色金属和汽车供应量较上月分别增长8.6%、5.6%、4.2%、4.2%、9.4%和9.7%,增速较上月分别加快2.5、1.7、2.0、1.4、2.3和0.8个百分点;本月化工供应量较上月增长4.9%,增速减缓2.0个百分点。

商品销售增速加快。2020年5月份,大宗商品销售指数止跌反弹,当月较上月回升2.7个百分点,至108.6%,显示下游行业复苏迹象明显,特别是基础建设投资加快和企业复工复产加速带动了商品需求回暖,市场订货积极性高涨,企业订单组织顺畅。从各主要商品的情况来看,本月各商品销售量较上月均有增加,除汽车销售增速略有减缓外,其余商品销售增速均呈现加快态势。本月钢铁、铁矿石、原煤、成品油、有色金属和化工销售量较上月分别增长10.3%、7.7%、5.1%、7.3%、11.3%和5.4%,增速分别较上月加快2.7、2.9、4.3、1.9、3.0和1.0个百分点,汽车销售量较上月增长5.9%,增速减缓1.4个百分点。

商品库存继续下降。2020年5月份,大宗商品库存指数为97.7%,指数连续两个月呈现下跌趋势,并跌至2018年6月份以来的最低水平,显示由于近期国内大宗商品市场供需两旺,供求关系明显改善,商品库存持续减少,市场库存压力继续缓解。各主要商品中,钢铁、铁矿石、原煤、成品油和有色金属库存减少,本月较上月分别减少3.9%、1.9%、2.8%、1.4%和3.0%;本月化工和汽车库存量较上月分别增长1.3%和2.9%,但增速较上月分别减缓3.9和1.8个百分点。

中国大宗商品指数调查说明

1.主要指标解释

中国大宗商品综合指数体系是一套立足于与商品市场相关单位,以抽样调查的方式,采集详实、动态的数据信息,对行业中不同品种、不同经营主体、不同区域分别设立相关指数,通过各个指标的变化,观察行业内乃至国民经济运行的发展状况和变化规律。

大宗商品供应指数。通过对国内市场生产、进口的主要大宗商品的实物数量和金额等在不同时期数据的比较,构建大宗商品供应指数,反映大宗商品资源供应的增减变化情况。

大宗商品销售指数。通过对国内流通环节销售的主要大宗商品的实物数量和金额等在不同时期数据的比较,构建大宗商品销售指数,反映大宗商品国内市场需求的增减变化情况。

大宗商品库存指数。通过对国内流通环节主要大宗商品期末库存的实物数量和金额等在不同时期数据的比较,构建大宗商品库存指数,反映大宗商品国内市场供需平衡的变化情况。

大宗商品价格指数。通过对国内市场主要大宗商品交易价格在不同时期数据的比较,构建大宗商品价格指数,反映大宗商品国内市场交易价格的变化情况。

2.调查范围

中国大宗商品指数调查的地区覆盖全国(除港澳台外)各省、自治区和直辖市。调查方法以重点流通企业调查、互联网平台数据和商品现货电子交易市场相结合,通过对海量样本数据的筛选、计算,来保证中国大宗商品指数的准确性和代表性。

3.计算方法

中国大宗商品指数由1个综合指数和若干个单项指数构成。指数均采用加权综合指数方法。综合指数由大宗商品消费指数、供应指数和库存指数加权构成。各单项指数均由不同的商品数量和金额加权构成。中国大宗商品指数为环比指数。

4.季节调整

中国大宗商品指数是一项月度调查,受季节因素影响,数据波动较大。现发布的中国大宗商品指数和各分类指数均为季节调整后的数据。