RE已经更便宜的一个简单主张掩盖了系统级成本以及对选定州,发电机和利益相关者的不成比例的影响。本文提出了可再生能源和煤炭的替代比较模型,并提出一种投资组合方法,在不久的将来发挥作用,将导致优越的规划。

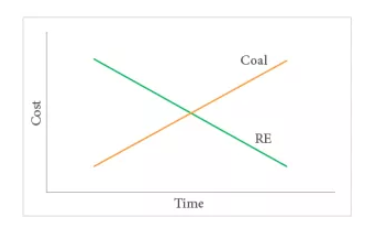

图1:煤和稀土的一般(典型)成本比较

在“网格奇偶校验”中,简单曲线交叉存在一些问题。首先,这些是什么成本?通常情况下,这些只是发电成本,通过平衡能源成本(LCOE)计算得出。这些通常不会捕获系统级成本或任何特定代类型可用的支持机制。虽然RE不再在印度得到明确的补贴(住宅终端用户屋顶太阳能除外),但电网规模的RE有很多支持,包括(现在有限的)加速折旧。到目前为止,大约90%的太阳能部署是大型太阳能发电场,与其他发电机类似,它们进入电网; 风长期以来一直是兆瓦级涡轮机。这些系统可受益于以下一项或多项:陆地(自由或至少可用),自由传输,

@DrTongia重要的是,鉴于RE具有官方或事实上的“必须运行”状态,即使它可用,它们也会取代其他代。这可以降低其他代的工厂负荷系数(PLF),也称为容量利用系数(CUF)。印度的煤电厂在过去十年中的PLF大幅下降,从近75%降至60%以下。其中大部分不是由于可再生能源,而是近年来煤炭产能的不成比例增长,其速度是电力需求增长的两倍。但是,随着RE的份额在2022年增长到近20%(如果到那时达到175GW的目标,并假设总体需求增长合理),对PLF的影响将变得可测量。煤炭产能的增长意味着RE与煤炭的比较不仅仅是“我应该建造什么”的问题 - 已经有很多煤炭产能,

印度的煤电厂在过去十年中的PLF大幅下降,从近75%降至60%以下。其中大部分不是由于可再生能源,而是近年来煤炭产能的不成比例增长,其速度是电力需求增长的两倍。中央电力局(CEA)计算两个富裕国家(古吉拉特邦和泰米尔纳德邦)系统其余部分的可再生能源负担,显示系统级成本约为卢比。1.5 /千瓦时。虽然RE的成本可能会下降,但这些成本中的一部分是由于对热发电机的影响,这些热发电机必须降低其输出,降低效率并导致产能利用率降低。

今天印度的负荷情况相对平稳,而且晚上的需求通常很高。今天印度的负荷情况相对平稳,而且晚上的需求通常很高。瞥一眼电网运营商的门户网站,显示过去几天的RE产量和需求(风后季节)显示,在晚上7:30,大致是峰值,RE的份额仅在1-2%之间。煤炭仍然是基本负荷供应,并且在可测量的范围内,通过提高水电产量来达到峰值。坏消息是我们没有像以前那样增加水电 - 它的发电量一直在下降,并从2011-12财年的14.0%下滑至2017-18财年的9.6%。这是水电容量增长低于发电量绝对下降的情况。