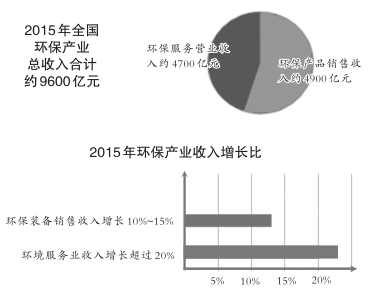

节能环保产业“十三五”期间仍将保持高景气度,建议积极关注具有核心技术或良好运营能力的优质公司。根据《关于培育环境治理和生态保护市场主体的意见》,“十三五”期间,我国环保产业产值年均增长速度将达到15%以上,到2020年,环保产业产值超过2.8万亿元;同时,拟培育50家以上产值过百亿的环保企业。在政府大力推行PPP模式、且着力培育大型企业的背景下,未来行业分化趋势将持续,建议积极关注具有核心技术或良好运营能力的优质公司。

固废处置行业发展前景依然良好,并维持对水治理行业的看好,LED行业的景气度则仍待观察。“十三五”期间,全国将新增城市生活垃圾无害化处理能力34万吨/日,预计总投资约1924亿元,分别比“十二五”期间增长12.96%、99.79%。投资规模增速显着高于能力扩张,主要原因是焚烧占比继续大幅增长。受流域治理、黑臭水体治理、海绵城市建设等推动,我们继续看好水处理行业未来3-5年的发展。LED行业虽已度过周期低谷,但后续景气度如何高低仍有待观察。

维持行业“推荐”评级。至9月底,公用事业行业平均市盈率(TTM,整体法)为19.71倍,仍处于合理偏低区域,我们维持对行业的“推荐”评级。并维持重点组合:碧水源、聚光科技、高能环境、清新环境、三安光电.

聚光科技:三季度业绩大增,全年有望维持快速增长

1)公司发布业绩预告,前三季度净利润2.48~2.95亿元,同比增长60.00~89.99%;第三季度净利润1.63~2.09亿元,同比增长116.21~177.93%;前三季度非经常性损益约3195万元。2)收到“黄山市黄山区浦溪河(城区段)综合治理工程PPP项目”的《政府采购中标(成交)通知书》

投资要点:

三季度业绩大增,全年有望维持快速增长:1)生态环境监测网络、上收监测权、垂直管理、第三方监测、监测站点下沉等政策推动下环境监测行业维持高景气,公司作为环境监测行业龙头,凭借技术、品牌、渠道优势实现持续快速增长。2)吉天仪器以及公司本部实验室仪器的发力带动公司实验室分析仪器业务向好,公司于依靠全产品链、全区域覆盖及品牌优势,大力拓展市场份额,保持在高端仪器、仪表行业的领先地位。3)合并范围的增加,以及公司继续强化内部管理,严格控制各类管理费用的支出,也是净利润的增长的重要因素。4)考虑到公司业绩主要在三、四季度释放,三季度业绩大增下四季度增速有望持续,带动全年业绩大幅提升。

黄山项目落地,正式进军PPP大市场:1)黄山PPP项政府付费总额12.54亿元,占公司2015年度经审计的营业收入的68.38%,远超2015年8月框架协议中预计的5亿元投资总额。2)公司通过参股SPV参与该项目的设计、建设、融资、运维等,作为PPP项目牵头方在项目实施的过程中有望带动自身监测设备销售和环保工程服务,产业链协同效应望超预期。3)作为公司各框架协议中首个落地的PPP订单,黄山项目标志着公司正式进军PPP领域,强示范效应下未来将会有更多订单落地,进一步提升业绩弹性。

定增补流,大股东关联人全额认购彰显发展信心:1)发布新的定增方案,拟募集资金总额不超过7.34亿元,扣除发行费用后将全部用于补充流动资金。截至中报公司负债率42.97%(同比+14.89PCT),定增完成后有望改善财务结构,轻装上阵加速成长;2)本次定增由实际控制人的父母李凯、姚尧土(李凯系王健的母亲,姚尧土系姚纳新的父亲,王健及姚纳新系公司实际控制人)分别参与认购1500万股,认购价格为24.45元/股,锁定期3年,实际控制人父母全额认购彰显发展信心。

VOCs+智慧环保带动业绩新增量:1)VOCs排污费政策出台近一年执行顺利,结合环境税政策即将推出,带动VOCs监测需求提升。公司以政府采购数据模式中标如东3.1亿VOCs大单,实现国内工业园区VOCs监测的重大突破,目前正在有序实施实施,未来有望作为样板工程全国化复制。2)公司凭借在手大规模的智慧环保、海绵城市框架协议,结合监测设备制造优势和监测运维的数据积累,致力搭建集“检测/监测+大数据+云计算+咨询+治理+运维”业务于一体全套解决方案,进一步提升客户粘性和产品综合竞争力。

碧水源:终止收购中矿环保,业绩向好不受影响

碧水源公告终止收购中矿环保并提示复牌

公司发布公告,终止筹划发行股份及现金收购中矿环保100%股权事项,公司股票将于2016年10月17日(星期一)开市起复牌。

无法达成共识导致收购失败,不改业务扩展目标中矿环保主要从事黏稠固体废弃物处置行业,业务包括煤泥、污泥等处置系统,碧水源此前的收购意愿主要是想从污水处理向下游污泥处理延伸。但由于对方股东内部之间对本次收购的关键条款无法达成共识导致收购失败。不过,我们认为碧水源未来仍会积极寻求通过外部合资合作、兼并、收购等多种方式实现业务扩张目标。中矿环保体量较小,公司订单充足保障业绩高增长

本次收购资产体量相对较小,根据2012年IPO材料显示,中矿环保收入规模2亿元左右,净利润4000万左右。相对于碧水源今年预期的80亿营收、20亿净利润来说,此次收购失败不会构成任何实质性影响。碧水源作为污水处理行业龙头,今年以来签订PPP订单超过150亿,加上框架协议更是超过350亿元,近几年业绩高速增长有保障。

PPP项目落地加快,看好跨年度行情

财政部日前连续发出通知,强调在公共领域推进PPP模式,以及公布第三批PPP示范项目516个,投资规模1.2万亿。由于目前政府需要依赖PPP稳住投资,托底经济,民间资本又希望通过PPP获取稳定收益,PPP项目落地速度有加快迹象。根据财政部数据库显示,待落地的PPP项目仍有10多万亿之巨,空间依然巨大,我们看好PPP跨年度行情。