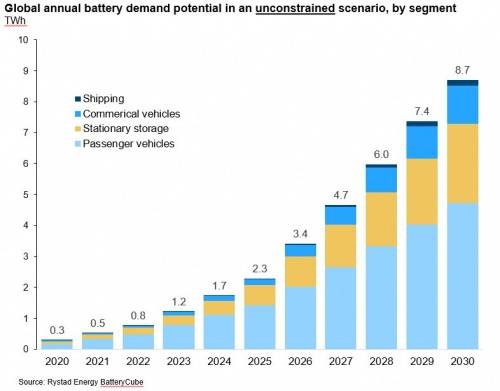

电池需求预测,按行业划分

随着电动汽车销量大幅上升和储能电池需求大幅增长,睿咨得能源(Rystad Energy)预计到2030年全球电池需求量可能会接近8.7太瓦时(TWh)。电池循环寿命通常指的是电池容量降至原始容量的80%所需要的时间,这意味着电池的续航里程也下降到了80%。电动汽车电池的设计循环寿命通常与汽车的总体预期寿命 (大约15年)相同,届时报废的汽车电池可以被重新用于电网储能。因此,这些电动汽车电池最终被用于储能还需要15年的时间。然而,可以合理地假设,未来电网储能电池需求的很大一部分将通过使用改装的电动汽车电池来满足。将这两种电池需求结合起来意味着,未来这两个行业将需要大约20太瓦时的新电池。根据睿咨得能源(Rystad Energy)的中期预测,预计到2030年全球电池需求量将接近8.7太瓦时。乘用车将占大部分需求,其次是储能、商用车和航运。

图1:在不受限制的情景下,全球每年电池需求量预测,按行业划分

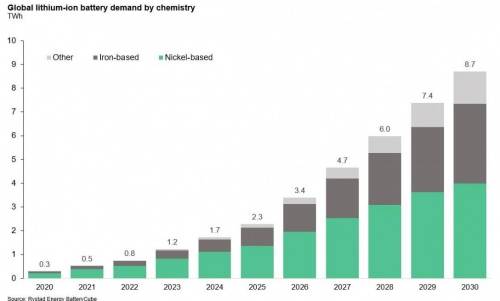

电池需求预测,按电池化学成分

划分随着汽车制造商宣布将部分入门车型改用磷酸铁锂(LFP)电池,近几个月这种电池的发展势头有所增强。这促使众多电池生产商开始生产LFP电池,对中国现有的市场领导者宁德时代和比亚迪构成了挑战。因此,今年第二季度,中国的LFP电池产量首次超过了镍锰钴(NMC)电池产量。在之前的评论中,我们已经分析了不同的化学电池和各行业的化学电池需求前景。现在我们来深入研究LFP电池,睿咨得能源(Rystad Energy)预计,到2030年LFP电池将占电池需求的一半。

LFP电池一直被认为是一种过时的技术,因为它的能量密度比高镍电池低得多,而且由于其坚固的二维晶体结构限制了锂离子来回嵌入和脱嵌,导电性也较低。但最近的技术创新,如LFP颗粒的碳涂层和镁掺杂,已将电池的能量密度大幅提高至166瓦时/千克(见图1)。LFP颗粒的粒径缩小(与NCA颗粒相比,缩小到大约1/100)也提供了一个突破,这增加了表面积,从而增加了导电性。

LFP电池的另一个好处是,由于LFP晶体结构稳固,热失控的风险较低。镍钴铝(NCA)电池温度在150摄氏度时就会起火,而LFP电池要到270摄氏度才会开始冒烟,从而降低了车辆召回和死亡的风险。即使在爆炸的情况下,LFP电池起火的风险也很低,这大大降低了乘客的风险。中国新的《电动汽车安全要求》等安全标准的收紧,进一步支持越来越多地电动汽车使用LFP电池。

电池制造商不断创新,在电池包层级提高LFP电池单体能量密度,并减少其他限制。例如,比亚迪的新刀片电池可进一步提升电池包的能量密度,因为直接将电池单体安装在电池包内(即从单体到电池包),而不是先拼装模组,然后再安装到电池包。这将减轻重量并腾出空间,可以用来容纳更多单体。比亚迪称,从单体到电池包系统将使LFP电池的电池包体积能量密度提高50%,同时由于省去模组而降低成本。据中国的汽车行业新闻网站盖世汽车资讯报道,比亚迪的刀片电池生产成本低至55欧元/千瓦时。同时,特斯拉也将采用从单体到电池包方案组装其全新4680电池单体。

电池制造商和电动汽车制造商最近的声明都清楚地表明,LFP电池在短期内仍将占主导地位。循环寿命长、原材料资源丰富、火灾风险低,充分充电能力和专利即将到期是支持LFP电池的关键因素。持续创新将进一步缩小与镍基技术之间的能量密度差距。

图2:全球锂离子电池需求量,按化学成分划分

每月话题

面对需求不断增长,电池制造商努力平衡技术转移

面对需求不断增长,电池制造商努力平衡技术转移。镍锰钴(NMC)电池因能量密度高目前在快速扩张的电动汽车市场领先。这些电池的新版镍含量高,从而提升了电池的能量密度。它们的钴含量也较低,钴涉及在危险条件下开采,而且高度依赖少数几个矿山,这些矿山大多位于刚果民主共和国。

然而,在较高的温度下,这些三元锂电池容易自放电。这可能会引发电池温度急剧升高,也就是“热失控”,可能会把电池变成火灾隐患。软包电池尤其如此,它是锂电池三种封装形式之一。

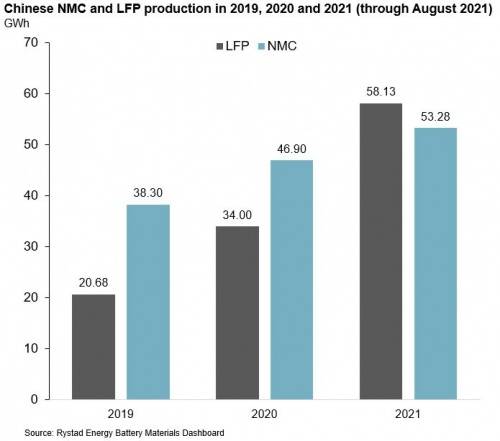

然而, LFP电池技术正在逐渐赶上,越来越多的乘用车采用这种电池,尤其是在中国。在过去三年,由于技术创新,如国内制造商比亚迪的刀片电池以及特斯拉的支持,中国电动汽车市场的LFP电池装机量大幅增长。根据中国汽车工业协会的数据,今年前8个月,中国LFP电池产量累计58.1 GWh,超过了三元电池。

图3:2019年、2020年和2021年前8个月中国NMC和LFP电池产量

电池化学成分的趋势是提升能量密度和降低成本

最近几个月,几家电动汽车和电池制造商均宣布,他们将逐步淘汰钴含量高的化学电池,这将使LFP电池技术复苏,因为它不含成本高的钴或镍。

改进电池的化学成分未来将缩小LFP电池和竞争对手NMC电池技术之间的能量密度差距。

到目前为止,只有几种电动汽车车型仍在使用低镍NMC电池,大多数电动车使用镍含量在50%-60%之间的中镍NMC电池。

未来,高镍NMC电池以及中镍和高镍无钴电池(镍含量70%及以上)将越来越多地用于高端车型,以进一步提高续航里程。

尽管是一项老技术,但铁基电池LFP正越来越受欢迎。大众、特斯拉和福特等汽车制造商都表示,未来它们的入门车型将改用LFP电池。到2030年,预计约26%的电动汽车将使用LFP电池。

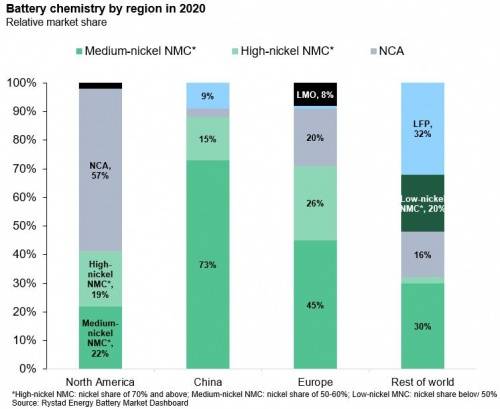

图4:2020年全球各地区几种常见化学电池市场份额

镍供应紧张可能会冲击NMC和NCA电池

镍矿主要分为硫化镍和红土镍两种。如果按含镍量来分,又分为镍含量超过99%的一级镍和镍含量低于99%二级镍。大约70%的一级镍来自储量较低的硫化镍矿,其余一级镍是采用高压酸浸工艺(HPAL)从褐铁矿型红土镍矿中提取出来。

电池制造商需要使用高纯度镍作为原料,即只使用一级镍。二级镍由于铁含量较高,不适合用于生产电池,而是用于其他行业,如生产不锈钢。这意味着全球只有不到一半的镍供应量适合用于电池正极材料生产。

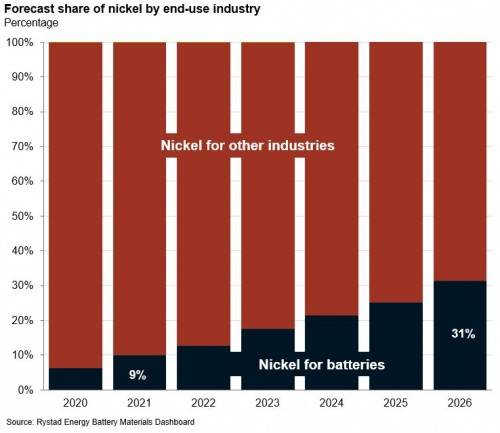

与锂等用于生产正极的其他主要电池原材料不同,电池市场在短期内并不是镍的主要终端用户。据我们估计,不锈钢行业目前占全球镍需求量的70%以上,而2020年电池市场占全球镍金属需求的不到10%。

睿咨得能源(Rystad Energy)预计,不锈钢行业对镍金属的需求将以每年约5%的速度增长,而电池用镍需求将呈现爆炸式增长。在不受供应限制的情景下,到2030年电池可能需要超过100万吨镍金属。

图5:电池等行业镍需求占比预测%

在不受供应限制的情景下,到2030年电池可能需要超过100万吨镍金属,而去年全球镍金属供应量约为230万吨。电池市场需求激增将在不到十年的时间里给镍供应链带来巨大压力。

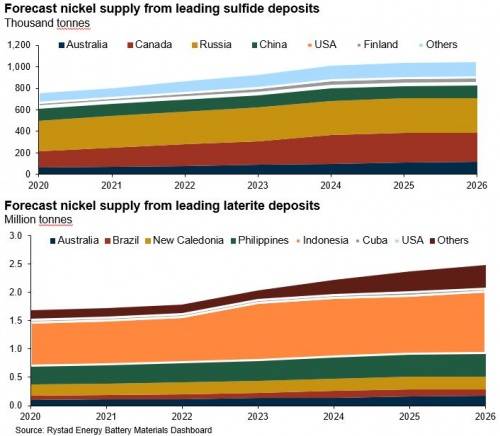

电池行业的另一个担忧是硫化镍矿储量稀少,预计这将导致一级镍供应短缺。大多数一级镍矿位于俄罗斯、加拿大和澳大利亚。硫化镍矿新发现非常少,在过去十年里,全球只发现了一个重大硫化镍矿,位于澳大利亚。

睿咨得能源(Rystad Energy)预计,硫化镍的供应不会增长太快,不足以避免全球镍供应短缺,因为较老的硫化镍矿关停速度比新矿的发现速度要快。镍价上涨可能会让之前不具经济效益的项目变得可行,如加拿大的Dumont项目,也可能刺激镍矿商增加电池镍勘探支出。然而,开发任何新的供应来源都需要数年时间,无法解决短期供应问题。

图6:硫化镍矿和红土镍矿储量最多的几个国家镍供应预测千吨

市场价格

供应紧张支撑了锂矿石和电池原材料价格

睿咨得能源的月度价格指数显示,2021年10月中国锂辉石到岸价攀升至1080美元/吨,同比上涨181%,主要由市场因素推动,如头部企业收购锂矿和锂辉石精矿线上拍卖价格创新高。

由于电动汽车在中国和欧洲广泛推广,锂被列为核心电池原材料,在本十年后半期可能会出现短缺,这促使许多电池制造商考虑在上游锂行业投资,主要为了获得锂辉石和卤水资源。

睿咨得能源的月度价格指数显示,10月初,中国碳酸锂进口价格约为19美元左右/千克,较2021年9月上涨了30%,与2020年10月相比上涨了171%。本月初,电池级氢氧化锂中日韩到岸价大约21美元/千克,较上月上涨24%,较上年同期上涨133%。

原料价格上涨支撑下游原料价格。由于锂辉石价格上涨和中国拉闸限电,自2021年9月中旬以来,用于生产电池正极的碳酸锂和氢氧化锂价格一直在上涨。

图7:锂原料价格展望,到2022年10月

限电致钴材料产量下滑、价格上涨

中国拉闸限电限制了钴材料产量,导致价格上涨。限电已导致中国(主要在江苏省)一些钴冶炼厂和钴生产商产量下降,金属钴价格因此上涨。

2021年10月,中国电解钴出厂价格为38.5万元/吨,较上月上涨6.4%。

由于交易更加活跃,欧洲钴价也有所上涨。2021年10月,化工级金属钴鹿特丹交货价约为25.80美元/磅(见图3),较上月上涨5.7%。

睿咨得能源(Rystad Energy)预计中国的金属钴生产商10月将保持低开工率,产量主要用于完成之前的订单。由于全球市场供应紧张,预计中国和欧洲的钴价格将继续上涨。

图8:睿咨得能源(Rystad Energy)对钴原料价格的展望,到2022年10月

镍含量提高使硫酸镍需求增加、价格上涨

由于动力电池行业对硫酸镍需求增加,睿咨得能源的价格指数显示,10月中国电池级硫酸镍的出厂价格为3.8万元/吨,较上月上涨0.8%。

近年来,电池生产商已将镍钴锰(NCM)和镍钴铝(NCA)电池中的镍含量提高至高达90%,目的是降低钴含量,以降低原料成本。

睿咨得能源预计,到2030年,高镍电池将占据最大的市场份额,略高于高铁电池,而其他解决方案将远远落后于这两种电池类型。但镍供应短缺可能会影响这一预测,因为动力电池行业可能不得不与钢铁等其他行业争夺镍供应。

同时镍矿开采商没有找到足够的电池生产所需质量的新镍储量,因此,汽车制造商和电池生产商可能不得不寻求替代电池化学物质来满足需求。

图9:镍原料价格展望,到2022年10月美元/吨

Rystad Energy是一家专注于能源行业的商业咨询公司,为全球与能源行业相关的客户提供数据、分析工具、研究报告和咨询服务。公司成立于2004年,总部在挪威奥斯陆,目前在全球设有30多个分公司及办公室。在中国设立有两个分公司,分别在北京和上海。Rystad Energy官方中文名--睿咨得能源。

睿咨得北京办公室

中国北京市朝阳区建国门外大街1号国贸写字楼1座34层3428室

睿咨得上海办公室

中国上海市静安区南京西路1168号中信泰富42层