1、曾经的风电龙头企业

早期对中国风电行业的发展贡献不可磨灭

2004年开始,为了中国风电发展,大连重工斥重金抽调了一批工程师在西欧全资脱产学习风电。在金风、运达还在玩千瓦级风机的时候,华锐风电一举实现三级跳——1.5MW横空出世:

2006年9月:华锐风电首台国产化1.5MW级风电机组并网发电;

2007年12月:承接中国第一个海上风电示范工程——上海东海大桥海上风电场102MW项目;

2008年12月:研制中国第一台3MW海上风电机组下线;

2009年9月:中国首批3MW海上风电机组顺利实现并网发电。

2008年到2011年,华锐风电连续四年装机140.25万千瓦、349.5万千瓦、438.6万千瓦、376.25万千瓦,并连续四年问鼎中国风电装备装机冠军。

在10年前的风电市场,华锐风电以装机容量400万千瓦以上,在风机容量以1.5MW机型为主流机型的市场中,年交付数量近3000台,其产品的交付能力直到今天也是值得称道的。而当时远景能源在2008年的时候还没进入风电市场,金风科技也一直连续屈居亚军。

时至今日,无论是双馈、直驱或者半直驱的主机装备企业,华锐的影子无处不在,从技术、销售,再到交付、运维,可以说,华锐风电为风电行业贡献的技术进步和市场推广影响至今。

任何一个行业的龙头企业的出现,都离不开企业领导人对市场机遇的把握,华锐风电同样是这样。华锐风电敏锐的抓住了市场机会,成就了其在风电行业的辉煌历史。作为龙头企业,华锐风电必然就要成为行业竞争的追赶对象,当时的技术、人才水平也成为了行业的标杆和发展的重要基础。

2、上市魔咒给华锐风电带来了

巨大经营压力和埋下了轰塌的基因

2011年,达到巅峰的华锐风电成功上市,上市之初创下90元/股的天价发行价和93.2亿元的募资规模,市值近1000亿,创造了超过百人以上的亿万富翁。

简单分析一下我们就可以知道,90元/股的发行价是基于2009年1.84元的每股收益和48.83倍市盈率计算得出,如想要保持股价、让投资者实现预期回报,华锐风电至少需要在未来48年、每年保持1.84元的每股收益。

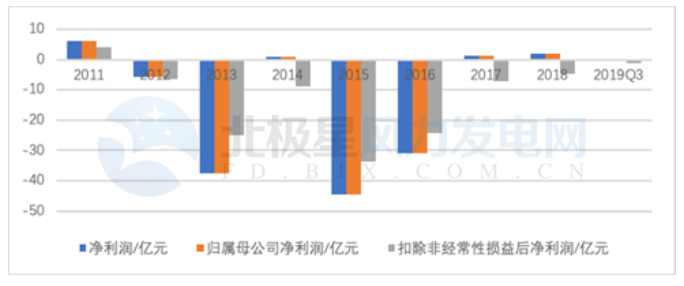

企业上市的初衷是为了解决企业未来发展的资金需求,而这个需求是基于对企业未来良性发展和可控市场的预期。可惜的是,中国风电行业从2011年开始装机容量连续两年下降,金风科技趁机赶上,自此华锐风电再未回头。除上市当年实现盈利外,此后华锐风电的净利润一直维持连续两年亏损、第三年通过非经常性手段勉强扭亏的走势,扣非净利润始终为负。

早期对中国风电行业的发展贡献不可磨灭

2004年开始,为了中国风电发展,大连重工斥重金抽调了一批工程师在西欧全资脱产学习风电。在金风、运达还在玩千瓦级风机的时候,华锐风电一举实现三级跳——1.5MW横空出世:

2006年9月:华锐风电首台国产化1.5MW级风电机组并网发电;

2007年12月:承接中国第一个海上风电示范工程——上海东海大桥海上风电场102MW项目;

2008年12月:研制中国第一台3MW海上风电机组下线;

2009年9月:中国首批3MW海上风电机组顺利实现并网发电。

2008年到2011年,华锐风电连续四年装机140.25万千瓦、349.5万千瓦、438.6万千瓦、376.25万千瓦,并连续四年问鼎中国风电装备装机冠军。

在10年前的风电市场,华锐风电以装机容量400万千瓦以上,在风机容量以1.5MW机型为主流机型的市场中,年交付数量近3000台,其产品的交付能力直到今天也是值得称道的。而当时远景能源在2008年的时候还没进入风电市场,金风科技也一直连续屈居亚军。

时至今日,无论是双馈、直驱或者半直驱的主机装备企业,华锐的影子无处不在,从技术、销售,再到交付、运维,可以说,华锐风电为风电行业贡献的技术进步和市场推广影响至今。

任何一个行业的龙头企业的出现,都离不开企业领导人对市场机遇的把握,华锐风电同样是这样。华锐风电敏锐的抓住了市场机会,成就了其在风电行业的辉煌历史。作为龙头企业,华锐风电必然就要成为行业竞争的追赶对象,当时的技术、人才水平也成为了行业的标杆和发展的重要基础。

2、上市魔咒给华锐风电带来了

巨大经营压力和埋下了轰塌的基因

2011年,达到巅峰的华锐风电成功上市,上市之初创下90元/股的天价发行价和93.2亿元的募资规模,市值近1000亿,创造了超过百人以上的亿万富翁。

简单分析一下我们就可以知道,90元/股的发行价是基于2009年1.84元的每股收益和48.83倍市盈率计算得出,如想要保持股价、让投资者实现预期回报,华锐风电至少需要在未来48年、每年保持1.84元的每股收益。

企业上市的初衷是为了解决企业未来发展的资金需求,而这个需求是基于对企业未来良性发展和可控市场的预期。可惜的是,中国风电行业从2011年开始装机容量连续两年下降,金风科技趁机赶上,自此华锐风电再未回头。除上市当年实现盈利外,此后华锐风电的净利润一直维持连续两年亏损、第三年通过非经常性手段勉强扭亏的走势,扣非净利润始终为负。

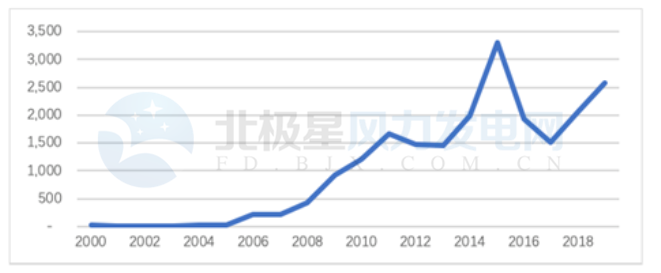

中国风电近20年的装机容量态势

华锐风电历年各口径净利润

华锐风电历年每股收益(左轴)与净资产(右轴)

欲戴皇冠,必承其重。作为投资人,投资华锐风电是基于对其未来的预期看好,连续四年的业绩龙头地位和中国“十一五”期间的发展态势给投资者极大的信心,也给出了48倍的市盈率和90元的原始股价。

而诸多客观因素导致了华锐风电的业绩下滑。中国风电行业从无到有,实现高速增长,“十二五”盲目高速增长后的弊端逐步显现,并进入调整期,2011年新增装机首次出现下滑。

由于电网与电源建设不匹配,三北地区出现限电;

行业内主机厂家一度超过90家,产能明显过剩;

银监会通过窗口指导将风机制造行业作为产能过剩行业而影响企业融资;

由于管理跟不上发展的速度,酒泉和河北电网均发生大规模脱网事故,整改后增加了设备改造成本和主机厂家的研发成本。

万事皆有因果。不能给投资者带来回报,经营团队未能准确把握市场趋势和及时调整经营战略,投资者对企业的信心缺失,内忧外患和早期疯狂装机的隐患,也就埋下了退市的导火线。

如华锐当初不上市,或许他可能比今天的收获更多,当然也无法创造那么多的亿万富翁。从财务造假、业绩下滑至今,华锐风电用九年时间都没有恢复元气,作为曾经的风电龙头企业,谁也不愿意看到其退市的结果。实际上华锐风电也付出了艰苦努力,但事实结果和游戏规则无情的宣判了她的结局。

3、掌退市或为绝地重生 企业转型仍在继续

华锐风电已经退市,20多万中小股东血本无归,绝大多数人对其一概偏激负面之词。

但客观上讲,诸多投资者在选择投资哪支股票之时,除了考虑未来业绩增长,也一定要看到未来可能的业绩下滑风险。当然,华锐风电的经营团队应当对企业把控负有主要责任,但相信任何一家公司都不会自上市之日起就想着如何搞垮这家企业。

上市有上市的好处,可以减少企业融资成本,同时也有很多限制;不上市也有不上市的优势,管理团队只对企业有限股东负责,企业规模和管理可以根据市场形势进行调整,压力会小很多,决策会灵活等多。实际从华锐过去几年的动作来看,经营业绩发展态势还是在稳中向好转移。

比较典型的是国核保理向华锐风电提供71180万元总借款的事件,以及2019年以来华锐风电在全产业链布局的发展趋势。

同时,华锐风电早期的机组设备在我国已吊装的机组中所占据的不小份额也在很大程度上益于其后市场业务的开展。

2019年11月,与大庆经济技术开发区管委会签订合作协议,将协助该地区打造集风电整机装备研发制造、核心供应链体系、风电运维服务、风资源开发、智慧风电场建设与运营、产业人才培养为一体的新能源综合产业园区。

· 2019年12月,华锐风电宣布将与天津博德共同向博德五六期、海城市分散式风电项目2个项目增资2.68亿元,支持风电项目开发建设;

· 2019年12月,与国家电投集团贵州金元股份有限公司战略合作签约,今后5年合作开发3GW以上新能源发电项目;

· 2020年2月,在黑龙江省大庆市成立全资子公司华锐风电科技(大庆)有限公司,用于开发当地风电资源,风电场建设;

· 2020年4月,华锐风电中标中国电建马鬃山第一风电场A区200MW风电项目,该项目将新建80台单机容量为2.5MW风电机组和110kV升压站一座。

华锐风电自建自营风电场的生产能力有望超过40万千瓦,发电收入将大幅度增加,华锐风电也将在全产业链布局方面再上一个台阶。

2018~2019年期间,华锐风电在后市场领域拿下了多个订单。2020年5月,华锐风电中标华能河口风电场165台华锐风机的外委维护、定检检修工程。在基础设施建设和基础运维服务上,华锐风电已先后完成全国各地30余个项目、累计超400万千瓦风电机组的高电压穿越改造项目。

雄关漫道真如铁,而今迈步从头越。不可否认的是,在昔日风电行业打下的江山,奠定华锐了雄厚的市场基础;从未放弃的扎实技术积淀,加上今天的醒悟和觉醒,这家伴随着中国风电成长起来的企业就仍然有希望。或许在退市后的轻装上阵的激情下,华锐风电仍然前途可期,未来看好。