2.福岛核事故后,在追求更高固有安全性理念的引导下,美国西屋公司、法国欧安诺、俄原集团、日本东芝公司等各国核电巨头借助技术革新加速了新一代先进燃料研发(包括ATF燃料)。

3.铀浓缩环节几大供应商也已经出现经营压力,并积极采取措施降低经营成本,目前市场价格已经呈现触底现象,随着市场需求的进一步扩大,后期浓缩价格有望逐步回升。

4.基于政治、技术、贸易控制、供应安全等因素,全球核燃料供应体系,在本土化供应与多元化供应、自由开放交易与垄断保守供应中寻求平衡。

5.国际核燃料市场各主要供应商加快突破我国核能市场,通过技术和项目输入捆绑核燃料进入国内市场。

6.世界主要供应商积极推进先进核燃料元件研发,积极布局下一代新型燃料,加快前沿技术的争夺。3D打印、智能制造、材料基因工程等先进研发手段和加工工艺手段逐渐引入核燃料科研与生产领域,对于产业转型升级潜力巨大。

核燃料加工产业是核能发展的核心组成部分。核燃料产业加工产业铀转化、铀浓缩、核燃料元件制造等关键加工环节。全球核燃料供应体系基本掌控在几个核大国手中,形成了较为稳固的供求关系,这些国家也代表着世界核燃料技术的发展水平。

生产体系能力

铀转化供应能力分为一次供应和二次供应。目前,国际上一次供应共有四家大型商业铀转化服务供应商:法国欧安诺集团(Orano)、加拿大矿业能源公司(Cameco)、美国康弗登公司(ConverDyn)、俄罗斯国家原子能集团公司(Rosatom)。据2017年WNA核燃料报告统计,国际主要铀转化供应商六氟化铀产能为5.26万tU(UF6)/a,实际估算总产量为4.18万吨。2018年,康弗登公司关闭了全部产能。根据UxC统计,2018年全球市场二次供应的量约为3.5万吨。

国际市场主要有三家铀浓缩服务供应商:俄罗斯国家原子能集团公司(Rosatom)、欧洲铀浓缩公司(Urenco)、法国欧安诺集团(Orano)。据WNA统计,2017年国际主要铀浓缩供应商生产能力共计约5.5万吨,全球分离功总需求约为5万吨SWU(含我国)。国际铀浓缩市场还存在一定的二次供应,2013~2018年,国际市场平均每年铀浓缩二次供应量约为9000tSWU。

福岛核事故后,主要核燃料产品供大于求问题日益凸显,价格下行压力不断增大,部分核燃料供应商出现了关停产能、破产重组,因此全球核燃料供应结构面临新的变局。

科技创新水平与技术现状

目前,欧、美、俄等国家和地区是核燃料加工环节技术的领跑者,代表着最先进的发展方向。铀转化环节:目前世界上普遍采用铀纯化转化一体化工艺,主设备单体处理能力强,效率高,并朝着进一步减少中间环节,缩短工艺流程,降低放射性废物产生量,提高经济性方向发展。铀浓缩环节:目前工艺化应用的主要是离心法。国际上掌握铀浓缩技术的国家主要有俄罗斯、西欧Urenco、日本和美国。今后发展方向主要是通过高强度、高模量新材料的研制和采用,以及设计和加工工艺水平的提高,不断提高离心机的单机分离能力和离心生产的经济性。元件环节:高燃耗的核燃料组件已经广泛商用,西屋的AP1000燃料组件,法国欧安诺的HTP和全M5 AFA3G,俄罗斯的TVS-2M等燃料组件是轻水堆组件的典型代表,并形成了各自知识产权的锆合金体系。福岛核事故后,在追求更高固有安全性理念的引导下,美国西屋公司、法国欧安诺、俄原集团、日本东芝公司等各国核电巨头借助技术革新加速了新一代先进燃料研发(包括ATF燃料)。

价格与成本水平

核燃料成本控制是取得市场竞争力的根本保障之一。据UxC数据分析,2018年8月核燃料整体采购成本约为1615美元/kgU,其中天然铀在各环节的采购成本占比最高,为48%;燃料元件其次,为23%;铀浓缩18%;铀转化服务在核燃料产品中占比最小,仅为9%。

铀转化:

根据UxC统计,在2013年之后,铀转化现货和长期价格均进入下行通道,长期合同价格高于现货价格。2017年底,美国ConverDyn公司由于价格和经营成本压力,关闭了全部产能,一定程度上刺激北美与欧洲客户大量积累铀转化库存,在2018年,铀转化的价格呈现上升趋势,截至12月底,铀转化的价格在14美元/kgU左右。相关机构认为,铀转化市场中期内仍将有缓慢上升的走势。

铀浓缩:

2011年以来,受福岛核事故的影响,现货价格呈下降走势,从2009年的最高点154.5美元/kgSWU一直降至2017年的43.25美元/kgSWU,长期合同价格下跌形势类似。2018年前7个月,全球市场的分离功价格依旧呈下降趋势。从8月份开始,分离功现货价格开始缓慢上升,呈现止跌现象。

在核燃料加工成本控制方面,铀浓缩加工环节具有标准加工服务属性,同时相比铀转化而言,具有更高的技术壁垒和经济附加值。2017年Urenco公司的实际产量为18800吨SWU,总人数为1544人,人均分离功产量12.18吨。近两年,面对市场经营压力,采取离心机延寿、计提资产减值准备等措施降低生产经营成本,推进降本增效,使得2017年分离功成本较2016年降低6.69万元人民币/tSWU。

燃料元件:

核燃料元件有不同的类型,与反应堆设计密切相关,相互替代性差。总体来看,美国市场中的燃料元件价格自2008年以来一直上升趋势,压水堆元件价格低于沸水堆元件价格。2017年压水堆元件价格为353美元/kgU,沸水堆元件价格为388美元/kgU。

全球看,铀转化、铀浓缩环节一次供应能力由为数不多的几家公司控制,由于过去几年核燃料价格下跌触及企业经营成本,抗压能力较差公司意味着首先出局,直到市场达到新的平衡。

从近期的市场价格走势看,铀转化环节由于康弗登公司率先做出停产决定,市场价格迅速作出反应,止跌并大幅反弹。铀浓缩环节几大供应商也已经出现经营压力,并积极采取措施降低经营成本,目前市场价格已经呈现触底现象,随着市场需求的进一步扩大,后期浓缩价格有望逐步回升。

欧美市场供应格局

目前,从全球核燃料市场看,俄罗斯由于一体化的核工业体制,核燃料供应几乎完全自给自足,外部供应商很难进入;欧盟通过欧洲原子能共同体条约,确立了法律框架,实现了欧盟内部核材料的共同市场,确保核燃料的供应燃料供应安全,对外以单一市场体制对外有限开放,受到严格控制。相比之下美国市场、亚洲市场相对开放,但为了确保供应体系稳定,防止外部低价竞争,某些国家对核燃料供应进行了配额限制。

自2011年以来,美国分别从德国、荷兰、俄罗斯、英国、法国、中国等多个国家采购分离功,其中主要进口国是西欧与俄罗斯。俄罗斯2011、2012年在美国市场的占比分别为36%、42%。此后,基于美国对俄罗斯铀浓缩服务的由于配额限制,进口比例在20%上下,约为3000tSWU。

美国市场铀浓缩供应格局

欧洲市场铀转化方面,欧盟2017年接收1.28万吨铀转化服务,主要来自四家供应商,分别是Orano(40%)、Rosatom(21%)、Cameco(17%)和ConverDyn(16%)。

2016-2017年欧洲核电机组的铀转化服务供应情况

来源:Euratom Annual report 2017

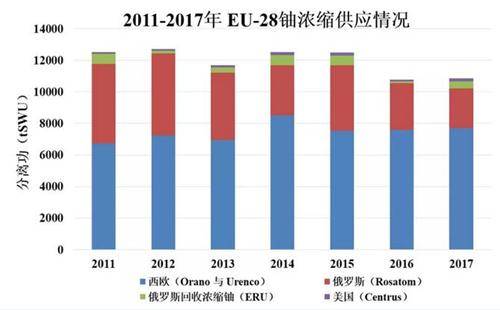

在铀浓缩方面,欧盟主要有4个来源:分别是西欧的Orano与Urenco,俄罗斯的Rosatom,俄罗斯浓缩后处理铀(ERU)与美国的Centrus。据统计,2017年欧盟共接收了约1.09万tSWU铀浓缩服务。

欧洲市场铀浓缩供应格局

2016-2017年欧盟28国核电机组的铀浓缩服务供应情况

来源:Euratom Annual report 2017

总体上看,基于政治、技术、贸易控制、供应安全等因素,全球核燃料供应体系,在本土化供应与多元化供应、自由开放交易与垄断保守供应中寻求平衡。欧洲以及美国对本土核燃料商的采购比例都很高,对俄罗斯低价核燃料供应采取总量供应控制手段。

客户服务能力

国外西方国家有很强的客户服务能力,对客户的要求和需求有很强的反应和适应性,提供个性化服务及增值服务,积极了解和挖掘客户的潜在需求,重视与客户之间的长远利益。

不断增强本土化能力。例如Urenco在德、荷、英、美等4个国家都建设了离心机浓缩工厂,地理上的延伸和供应保证了其能够更灵活满足不同客户的需求,并拥有强劲的远期订单。

拓展增殖服务。一般燃料元件供应商都拓展了燃料增殖服务,发展个性定制服务以及全生命周期管理服务等。俄罗斯甚至针对前苏联加盟国家或采取BOO模式出口的核电站,提供乏燃料管理服务,提升其核燃料竞争力。

一体化服务能力。世界上除了中国,仅有法国、俄罗斯具备铀转化、浓缩及元件一体化服务能力,这些国家可以为核电客户提供一站式采购服务,并提供保税、库管、物流等服务,作为一种综合能力优势,获得了国际市场的影响力和话语权。

未来趋势与走向

为了实现核燃料可靠供应保障,全球基于多边核燃料供应体系构建进行了积极探索,目前俄罗斯已经建立了核燃料银行,为可靠供应体系作出了积极贡献。但是,不具备核燃料加工能力的核电国家,始终认为只有建立本土化供应的核燃料加工供应体系才是最可靠的,乌克兰当年面临的核燃料供应局面再一次印证了本土化供应的重要性。

受2011年福岛核事故的影响,当前国际铀转化厂普遍开工不足,全球铀浓缩一次能力和二次能力供应总和明显供过于求,各大供应商为缓解产能吃不饱的问题,采取各种措施。国际核燃料市场各主要供应商加快突破我国核能市场,通过技术和项目输入捆绑核燃料进入国内市场。

近年来,国际核燃料市场进入深度调整期,供应商面临洗牌,竞争将更加激烈。部分核燃料供应商出现经营不善而重组,国际核燃料供应能力格局不断更迭调整,对于国际核燃料稳定供给格局构成挑战,更显示出建立新的核燃料供应秩序的重要性。

世界主要供应商积极推进先进核燃料元件研发,积极布局下一代新型燃料,加快前沿技术的争夺。3D打印、智能制造、材料基因工程等先进研发手段和加工工艺手段逐渐引入核燃料科研与生产领域,对于产业转型升级潜力巨大。