Renovalia的光伏电站在Puertollano(雷阿尔城)尽管能源改革的创伤经历和由此引起的监管变化造成的损失,近年来这些资金在购买运营资产方面已经大量增加。这种兴趣的主要原因与持续现金流投资的吸引力有关,在能源改革完成后,除了风险有限外,在很大程度上是可预测的。在另一方面,没有太多另类投资,公共债务具有非常低的工资,并投资于可再生能源有个人和机构投资者之间的良好形象,我们知道每个人都指向吹嘘和展示可持续性。

在这一点上值得提出一个问题:什么是投资基金?继续说答案并不简单,因为结构和运作方式并不常见,实际上有普通基金和其他只关注可再生能源的基金。在后一种情况下,除了购买项目之外,他们还提供管理团队,这是本文的重点。正如已经指出的那样,基金通常会收购运营中的资产,因为历史现金流已知,风险最小化,此外,还确定了改进的可能性。

输入时,它可以说是基金相对于其他投资者最重要的特点,是吸引外国资金,从而获得了风险fondistas很大限制程度最低预期收益率。因此,通过选择可再生子行业,管理基金的专业团队确定要投资的项目或公司,最好是全部或至少以控股多数。

管理使用双方法随后收购的资产,以实现目标回报:链接到可再生能源项目,类似于传统的运营商并链接到财务管理的运作效益,完成/替换股权如果有好的机会。在这一行中,管理人员从资产的购买/有效管理和高于目标盈利能力的项目的财务结果中获得收入。

资金差异

该基金的一个特点是“私人Equitiy(PE)”,所谓的从股市直接公共投资区别开来,并且是获得全部或部分,尽管有足够的资本控制,具体项目投资基金的家庭已经开始运作,以便能够在中期和长期管理它们并改善它们的结果,尽管通常从出发的那一刻起确定出发时刻。

在现代资本主义的这个复杂的世界,一般基金和PE之间的差异不明显,但可以预见的主要区别是在投资和风险发生的预期复苏。项目中PE的持久性通常在4-8岁之间,退出可以通过出售给其他基金或通过上市。

具体的形式是引用基金,ETF的英文术语,它是一种投资工具,其操作类似于汇率。也就是说,它们可以像买入股票一样轻松买卖,其净资产价值与全天市场的变化一致。

前面已经提到,基金在最近几年在西班牙非常活跃,使之与倾向有一定集中度的市场分为观察两组:基金和大公司,不仅电动,传统的行业。激烈的竞争和这些资金的“侵略性”的位置意味着,在许多情况下支付的价格,至少是那些谁已经出炉,包括保守的购买的周长为未来市场回报的现实定价范围内的项目。

西班牙的资金

例如,仅作为有限的样本,这些是在西班牙存在的一些基金:

- Cerberus,在2015

年收购了Renovalia -橡树,拥有EOLIA的71%

- Plenium,专门从事可再生能源基金,购买了FCC的资产,以及许多光伏项目

- 黑石集团,最近收购了所有Saeta产量

- KKR参与50%国际企业安迅能源

- 贝拉能源具有200兆瓦光伏的投资组合

- 古根海姆太阳能ETF,在全球特别是在光伏更多存在的基金之一,但限制在西班牙。

- Exus Magement Partners,从Bridgepoint购买了由Bora Wind管理的风电场。

- 黑石这已经创造了超过1000万欧元的捐赠一项特别基金,主要投资于光伏

来自投资基金的条件流出各有不同,但通常是时刻警惕撤资的机会,如果他们满足所需的盈利标准。例如,无论是作为橡树地狱犬,通才基金在摆脱其可再生能源资产仅一年购买后表现出浓厚兴趣。资金流出通常是满的,虽然有在某些情况下,这已经部分。

虽然如前所述,由于购买项目的运作,拍卖所带来的变化及其对商业项目发展的影响,共同基金的存在更大,这些基金也非常活跃。新的项目,通过PPA覆盖,在某些相关公司的情况下。例如,这可能是Forestalia的案例,该公司已与Engie签署协议并参与法国基金Natixis 投资基金和维护的 Mirova融资。

如前所述,投资基金是一个不平衡的世界,因此分析他们对维护的关注只能基于前面段落中提到的商业模式来完成。在这个意义上,我们可以猜到一些点是可预见的,使其他可再生能源项目的业主方法,这不同:

•资产管理与大部分保养的外包团队小言下之意完成。

•一般而言,至少在风能领域,外部维护主要由技术人员完成,特别是因为备件的可用性和业主的保守立场。

•基金还对成本和维护范围进行“严格”控制,以监控OPEX或在或多或少过早撤资时提供足够数量。

•在许多情况下,不愿意采用能够改善生产的解决方案,特别是如果它们可能意味着负载增加而对设备的使用寿命产生潜在影响。

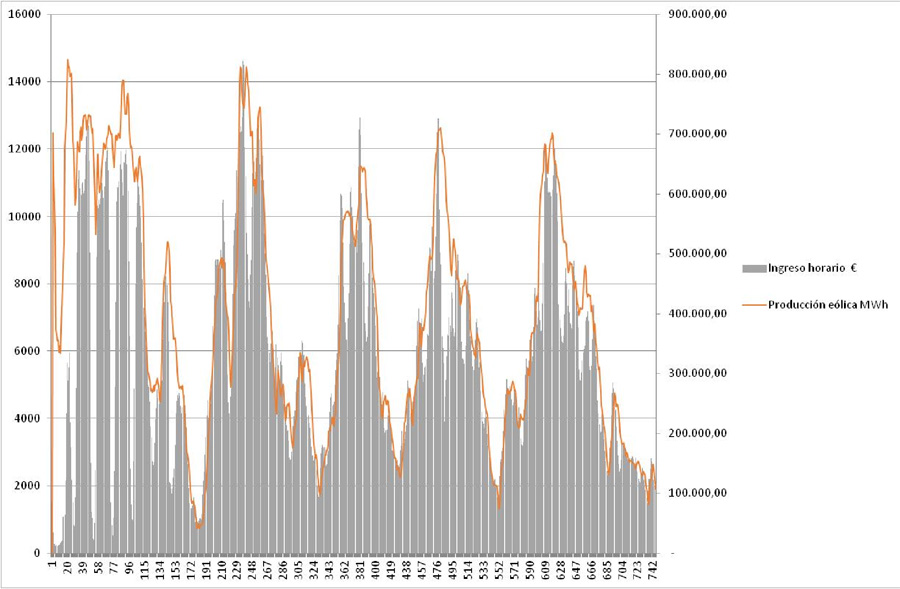

一个重要的问题将是许多这些资金市场收入的重要性日益增加的不同手法,无论是能源改革(目前约为6000兆瓦收到没有激励)监管寿命的终结和/或因为它们最初被设计为“商人”工厂。在这个意义上说,通过以下价格的虚拟消失的趋势在近几个月来滚动系数指向的变化,以零非高峰时段甚至更统一的价格。

从数据Esios和风能协会(AEE)的发展下面的图表,可以看到,在非常低的生产时间是非常高的,它可以改变他们运作公园的路上,出现也有机会提供调整服务。这些市场已经基本上被用于在弯路的价格仲裁比原计划,影响较小,但基金代表直接或间接营运风电场的存在已经几乎不存在。

风电产量与行业收入之间的差异2018年7月

(资料来源:Esios de REE的AEE)

市场价格的演变以及通过积极参与调整市场获得新收入的机会可能意味着基金运作可再生项目的传统方式会发生一些变化。这一点,以及本文中提出的一些想法,将是我们将在11月14日的新Aemer研讨会上讨论的一些主题。

注意:

在撰写热那亚可怕的事故莫兰蒂桥和维哥港事故发生的时间,而均再次出现维修的基础设施,以便不同不足的辩论。对管理的影响是已知的:尝试下载并淡化责任,处罚拥有资产的公司/运营商,最后由这些监控现有的基础架构更大的承诺,这将用于运行最多几年,重新进入损益表,因此,遏制OPEX。